Page 202 - 風險管理小辭典

P. 202

風險管理小辭典

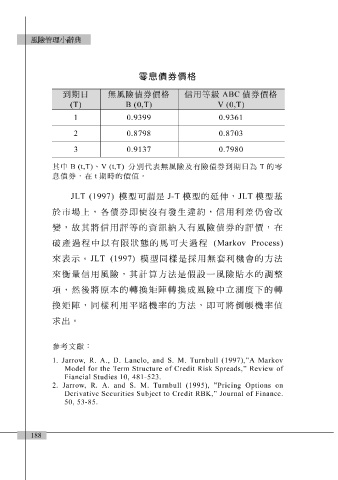

零息債券價格

到期日 無風險債券價格 信用等級 ABC 債券價格

(T) B (0,T) V (0,T)

0.9399 1 0.9361

0.8798 2 0.8703

其中 0.9137 B (t,T) 3 0.7980 、 V (t,T) 分別代表無風險及有險債券到期日為 T 的零

息債券,在 t 期時的價值。

JLT (1997) 模型可謂是 J-T 模型的 延伸 , JLT 模型基

於市場上,各債券即使 沒 有發生 違約 ,信用利差 仍 會改

變,故其將信用 評 等的資 訊 納入有風險債券的 評 價,在

破 產 過程 中以有 限狀態 的 馬 可 夫 過程 (Markov Process)

來表 示 。 JLT (1997) 模型同 樣 是採用 無 套 利機會的 方 法

來衡量信用風險,其計算 方 法是 假設 一風險 貼 水的調 整

項,然後將

機率的

平

賭

樣

利用

方

倒

帳

法,即可將

換 矩陣 ,同 原 本的 轉 換 矩陣轉 換 成風險中立 測 度下的 機率值 轉

求出 。

參考文獻:

1. Jarrow, R. A., D. Lanclo, and

Model for the Term Structure of Cr S. M. Turnbull (1997),”A Markov edit Risk Spreads,” Review of

Fiancial Studies 10, 481-523.

2. Jarrow, R. A. and S. M. Tu rnbull (1995), ”Pricing Options on

Derivative Securities Subject to C redit RBK,” Journal of Finance.

50, 53-85.

188