Page 207 - 風險管理小辭典

P. 207

3 信用風險

本間的 距離 。但 單 以此 方 式計提資本,在 整體 的風險 管

理上 仍 有不足,故 新 版 協 定中在 第二支 柱 「監 理 審查 程

中,另外

序」

集

監

理機

程 度及銀行如 規範監 管 理 理機 中風險。 關應評 估銀行信用風險 關 如認為銀行對 集 中之

何

於信用風險 集 中產生之風險未 妥 善 管 理 者 , 應 採 取 適 當

措 施 ,以 達 到風險 管 理 全 面性的要 求 。

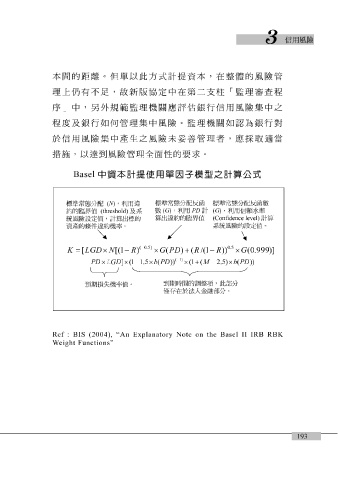

Basel 中資本計提使用單因子模型之計算公式

標準常態分配反函 標準常態分配反函數

標準常態分配 (N ),利用違

數 (G ),利用 PD 計

約的臨界值 eshold) thr ( 及系 ( G),利用信賴水準

統風險設定值

,計算出標的 算出違約的臨界值 (Confidence level) 計算

系統風險的設定值。

資產的條件違約機率。

( − 0 . 5 ) 0 . 5

K = [ LGD × N [( 1 − R ) × G ( PD ) + ( R /( 1 − R )) × G ( 0 . 999 )]

− 1 )

(

− PD × LGD ] × ( 1 − 1 . 5 × b ( PD )) × ( 1 + ( M − 2 . 5 ) × b ( PD ))

到期時間的調整項,此部分

預期損失機率值。

僅存在於法人金融部分。

Ref : BIS (2004), “An Explanatory

eight Functions”

W Note on the Basel II IRB RBK

193