Page 209 - 風險管理小辭典

P. 209

3 信用風險

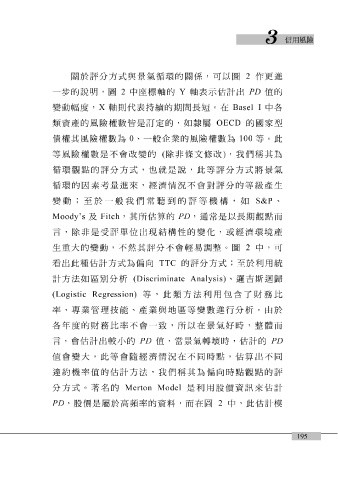

關 於 評 分 方 式與 景氣 循 環的 關 係,可以 圖 2 作 更進

一 步 的 說 明 , 圖 2 中 座 標 軸 的 Y 軸 表 示 估計 出 PD 值的

變動幅度,

定的,如

OECD

隸

類資產的風險權數 X 軸 則 代 表持 訂 續 的期間 長短 屬 。在 Basel I 的 國家 中各 型

是

皆

債權其風險權數為 0 、一 般 企業的風險權數為 100 等。此

等風險權數是不會改變的 ( 除 非 條 文修 改 ) ,我們稱其為

循 環 觀 點 的 評 分 方 式,也就是 說 ,此等 評 分 方 式將 景氣

循 環的因 素 考 量 進 來,經濟 情況 不會對 評 分的等 級 產生

變動; 至 於一 般 我們常 聽 到的 評 等機構,如 S&P 、

Moody’s 及 Fitch ,其所估算的 PD ,通常是以 長 期 觀 點 而

言 , 除 非 是 受評單 位 出 現 結 構性的變 化 ,或經濟環境產

生 重 大的變動,不然其 評 分不會 輕 易調 整 。 圖 2 中,可

看

法如

析

方

計 出 此種估計 區 別分 方 式為 (Discriminate Analysis) 偏 向 TTC 的 評 分 方 式; 、 至 於利用統 歸

邏吉斯迴

(Logistic Regression) 等,此類 方 法利用包 含 了財務 比

率、 專 業 管 理 技 能、產業與 地區 等變數 進 行分 析 。由於

各 年 度的財務 比 率不會一 致 ,所以在 景氣 好 時, 整體 而

言 ,會估計 出較小 的 PD 值,當 景氣 轉 壞 時,估計的 PD

值會變大,此等會隨經濟 情況 在不同時 點 ,估算 出 不同

違約 機率值的估計 方 法,我們稱其為 偏 向 時 點 觀 點 的 評

分 方 式。 著名 的 Merton Model 是利用股價資 訊 來估計

PD ,股價是屬於高 頻 率的資 料 ,而在 圖 2 中,此估計模

195