Page 69 - 匯率衍生性金融商品

P. 69

第二章 即期與遠期外匯市場

59

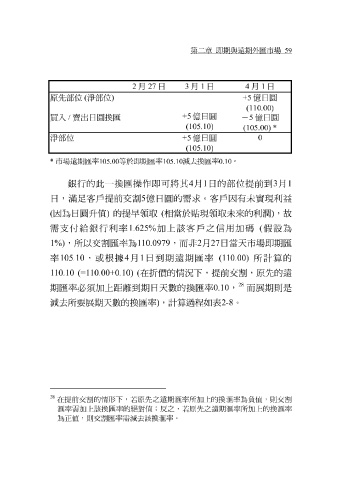

2 月 27 日 3 月 1 日 4 月 1 日

原先部位 (淨部位 ) +5 億日圓

(110.00)

+5 億日圓

買入 / 賣出日圓換匯 - 5 億日圓

(105.10)

(105.00) *

淨部位 +5 億日圓 0

(105.10)

* 市場遠期匯率 105.00 等 於即期匯率 105.10 減去 換匯率 0.10 。

銀 行的此一 換匯 操作 即 可 將 其 4 月 1 日的 部 位提前到 3 月 1

日

。

億

5

利

益

日,

客戶

相當於

圓 升值

)

( 因為日 滿 足 客戶 提前交 的提早 割 領 取 ( 圓 的 需求 貼 現 領 取未來的 因有未實現 利潤 ) , 故

需支付 給 銀 行 利 率 1.625% 加上 該 客戶 之 信 用加 碼 ( 假 設為

1

1%) ,所以交 割匯 率為 10.0979 ,而非 2 月 27 日當 天 市場 即期匯

率 105.10 ,或根據 4 月 1 日到 期 遠 期匯 率 (110.00) 所 計算 的

110.00+0.10) (

10.10 (=1 在 折 價的 情況下 ,提前交 割 , 原先 的遠

28

期匯 率必須加上 距離 到 期 日 天 數 的 換匯 率 0.10 , 而 展期則 是

減去 所要 展期 天 數 的 換匯 率) , 計算 過程如 表2-8 。

28

在 提 前交割的 情形下 , 若原先 之遠期 率所 加 上的換 率為 負 值,則交割

率需 加 上該換匯率的 絕 對值 ;反 之, 若原先 之遠期 率所 加 上的換 率

為 正值,則交割匯率需 減去 該換 率。