Page 64 - 匯率衍生性金融商品

P. 64

匯率衍生性金融商品

54

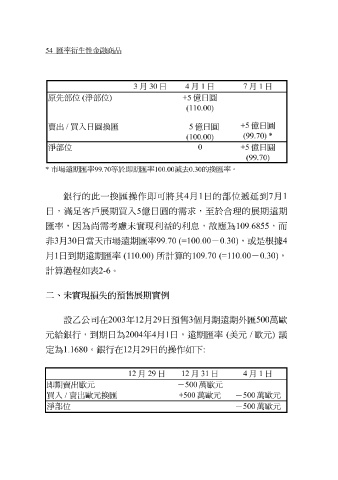

3 月 30 日 4 月 1 日 7 月 1 日

原先部位 (淨部位 ) +5 億日圓

(110.00)

+5 億日圓

賣出 / 買入日圓換匯 - 5 億日圓

(99.70) *

(100.00)

淨部位 0 +5 億日圓

(99.70)

* 市場遠期匯率 99.70 等 於即期匯率 100.00 減去 0.30 的換匯率。

銀 行的此一 換匯 操作 即 可 將 其 4 月 1 日的 部 位 遞延 到 7 月 1

日, 滿 足 客戶展期買入 5 億 日 圓 的 需求 , 至 於合理的 展期 遠 期

匯 率,因為 尚 需 考慮 未實現 利 益的 利息 , 故 應 為 109.6855 ,而

非3 月30 日當 天 市場遠 期匯 率99.70 (=100.00 -0.30) ,或是根據 4

月1 日到

率 (110.00)

計算 過程如 期 遠 期匯 。 所 計算 的109.70 (=110.00 -0.30) ,

表2-6

二、未實現損失的預售展期實例

設 乙 公 司 在 2003 年 12 月 29 日 預售 3 個 月期 遠 期 外 匯 500 萬歐

元給 銀 行,到 期 日為 2004 年4 月1 日,遠 期匯 率 ( 美元 / 歐元 ) 議

定為 1.1680 。 銀 行在 12 月29 日的操作如 下:

12 月 29 日 12 月 31 日 4 月 1 日

即期賣出歐元 - 500 萬歐元

買入 / 賣出歐元換匯 +500 萬歐元 - 500 萬歐元

淨部位 - 500 萬歐元