Page 63 - 匯率衍生性金融商品

P. 63

第二章 即期與遠期外匯市場

53

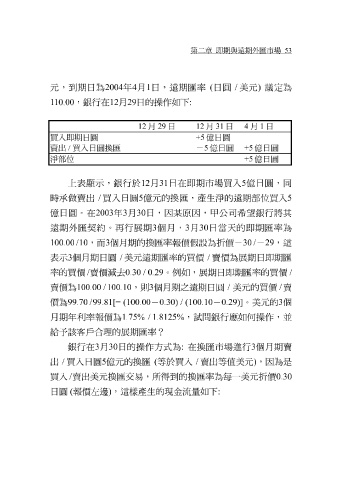

元 ,到 期 日為 2004 年 4 月 1 日,遠 期匯 率 ( 日 圓 / 美元 ) 議 定為

10.00 , 銀 行在 12 月29 日的操作如 下:

1

12 月 29 日 12 月 31 日 4 月 1 日

買入即期日圓 +5 億日圓

賣出 / 買入日圓換匯 - 5 億日圓 +5 億日圓

淨部位 +5 億日圓

上 表 顯示 , 銀 行於 12 月 31 日在 即期 市場 買入 5 億 日 圓 ,同

時承做賣 出 / 買入 日 圓 5 億元 的 換匯 ,產生 淨 的遠 期部 位 買入 5

億 日 圓 。在 2003 年 3 月 30 日,因 某原 因, 甲 公 司 希望 銀 行 將 其

遠 期 外 匯契約 。 再 行 展期 3 個 月 , 3 月 30 日當 天 的 即期匯 率為

100.00 / 10 ,而 3 個 月期 的 換匯 率 報 價 假 設為 折 價 -30 / -29 ,這

表 示 3 個 月期 日 圓 / 美元 遠 期匯 率的 買 價 / 賣 價為 展期 日 即期匯

率的 買 價 / 賣 價 減去 0.30 / 0.29 。 例 如, 展期 日即期匯 率的 買價 /

賣 價為 100.00 / 100.10 , 則3 個 月期 之遠 期 日 圓 / 美元 的 買 價 / 賣

價為 99.70 / 99.81[= (100.00 -0.30) / (100.10 -0.29)] 。 美元 的3 個

月期 年 利 率 報 價為 1.75% / 1.8125% , 試 問銀 行 應 如 何 操作, 並

給 予 該 客戶 合理的 展期匯 率 ?

30

為

式

月

銀

個

3

賣 出 等值

出 / 買入 行在 日 圓5 億元 日的操作方 ( 等 於 買入 : 在 / 換匯 市場進行 美元 3 ) ,因為是 月期賣

的 換匯

買入 / 賣 出 美元 換匯 交易,所得到的 換匯 率為 每 一 美元折 價 0.30

日 圓 ( 報 價 左邊 ) ,這樣產生的現金 流 量 如 下: