Page 71 - 匯率衍生性金融商品

P. 71

第二章 即期與遠期外匯市場

61

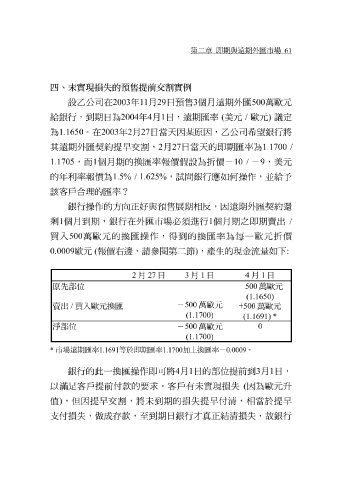

四、未實現損失的預售提前交割實例

設 乙 公 司 在 2003 年 11 月 29 日 預售 3 個 月 遠 期 外 匯 500 萬歐元

給 銀 行,到 期 日為 2004 年4 月1 日,遠 期匯 率 ( 美元 / 歐元 ) 議 定

為1.1650 。在 2003 年2 月27 日當 天 因 某原 因, 乙 公 司 希望 銀 行將

其遠 期 外 匯契約 提早交 割 , 2 月 27 日當 天 的 即期匯 率為 1.1700 /

1.1705 ,而 1 個 月期 的 換匯 率 報 價 假 設為 折 價 - 10 / - 9 , 美元

的年

1.5% / 1.625%

合理的

該 客戶 利 率 報 價為 匯 率 ? , 試 問銀 行 應 如 何 操作, 並 給 予

向

預售展期

銀

行操作的方

個

之

/

剩 1 個 月 到 期 , 銀 行在外 正好與 匯 市場必須進行 相 反 1 ,因遠 月期 期 外 匯契約 出 還

即期賣

買入 500 萬歐元 的 換匯 操作,得到的 換匯 率為 每 一 歐元折 價

0.0009 歐元 ( 報 價 右邊 , 請 參 閱第 二 節) ,產生的現金 流 量 如 下:

2 月 27 日 3 月 1 日 4 月 1 日

原先部位 - 500 萬歐元

(1.1650)

- 500 萬歐元

賣出 / 買入歐元換匯 +500 萬歐元

(1.1700)

(1.1691) *

淨部位 - 500 萬歐元 0

(1.1700)

* 市場遠期匯率 1.1691 等 於即期匯率 1.1700 加 上換匯率 - 0.0009 。

銀 行的此一 換匯 操作 即 可 將 4 月 1 日的 部 位提前到 3 月 1 日,

以 滿 足 客戶 提前 付款 的要 求 。 客戶 有未實現 損失 ( 因為 歐元 升

值 ) ,但因提早交 割 , 將 未到 期 的 損失 提早 付 清,相當於提早

支付損失 , 做 成 存 款 , 至 到 期 日 銀 行才 真 正 結 清 損失 , 故 銀 行