Page 43 - 匯率衍生性金融商品

P. 43

第二章 即期與遠期外匯市場

33

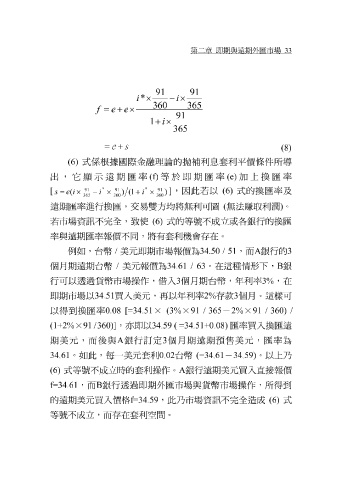

91 91

i* × × − i

360 365

f ee =+ ×

91

1 +× i

365

= es +

(8)

(6) 式係 根據國際金融理論的 拋補 利息 套 利平 價條件所 導

出,

顯示

它

* 遠 期匯 率 * (f) 等 於 即期匯 率 (e) 加上 換匯 率

91 91 91

[ ] ,因此若以 (6) 式 的 換匯 率及

s = e ( i × − i × ) ( 1 + i × )

360

365 換匯 360 ,交易 雙 方 均將無利 可 圖 ( 無 法 賺 取 利潤 ) 。

率進行

遠 期匯

若市場資 訊 不 完 全 , 致 使 (6) 式 的 等 號 不成立或各 銀 行的 換匯

率與遠 期匯 率 報 價不同, 將 有 套 利 機會 存 在。

例 如,台 幣 / 美元 即期 市場 報 價為 34.50 / 51 ,而 A 銀 行的 3

個 月期 遠 期 台 幣 / 美元 報 價為 34.61 / 63 。在這種 情 形 下 , B 銀

行可以透過 貨幣 市場操作, 借入 3 個 月期 台 幣 ,年 利 率 3% ,在

即期 市場以 34.51 買入 美元 , 再 以年 利 率 2% 存 款 3 個 月 。這樣可

以得到 換匯 率 0.08 [=34.51 × (3% × 91 / 365 - 2% × 91 / 360) /

(1+2% ×91 / 360)] , 亦 即 以34.59 ( =34.51+0.08) 匯率買入換匯 遠

月期

定

A

與

期

銀

。以上

34.61 美元 。如此, ,而 後 每 一 美元套 行 訂 利 0.02 3 個 台 幣 (=34.61 遠 期預售 - 34.59) 美元 , 匯 率為 乃

式等 號 不成立 時 的 套 利 操作。 A 銀 行遠 期 美元 買入 直接 報 價

(6)

f=34.61 ,而 B 銀 行透過 即期 外 匯 市場與 貨幣 市場操作,所得到

的遠 期 美元 買入 價格 f=34.59 ,此 乃 市場資 訊 不 完 全 造 成 (6) 式

等 號 不成立,而 存 在 套 利空 間。