Page 41 - 匯率衍生性金融商品

P. 41

第二章 即期與遠期外匯市場

31

12

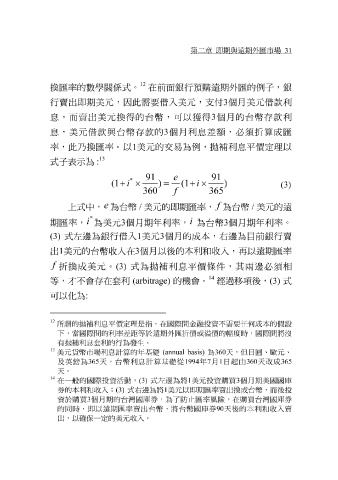

換匯 率的 數 學 關係式 。 在前面 銀 行 預購 遠 期 外 匯 的 例 子 , 銀

行 賣 出 即期 美元 ,因此 需 要 借入 美元 , 支付 3 個 月 美元 借款利

息 ,而 賣 出 美元 換 得的台 幣 ,可以 獲 得 3 個 月 的台 幣 存 款利

息 , 美元 借款 與台 幣 存 款 的 3 個 月利息差 額 ,必須 折 算 成 匯

率,此 乃 換匯 率。以 1 美元 的交易為 例 , 拋補 利息平 價定理以

13

式 子表 示 為 :

* 91 e 91

(1 ( + ×i )) = + × 1 i (3)

360 f 365

e

上 式 中, 為台 幣 / 美元 的 即期匯 率, f 為台 幣 / 美元 的遠

*

i i

期匯 率, 為 美元 3 個 月期 年 利 率, 為台 幣 3 個 月期 年 利 率。

(3) 式 左邊 為 銀 行 借入 1 美元 3 個 月 的成本, 右邊 為目前 銀 行 賣

出 1 美元 的台 幣收入 在 3 個 月 以 後 的本 利 和 收入 , 再 以遠 期匯 率

f

折 換 成 美元 。 (3) 式 為 拋補 利息平 價條件,其 兩邊 必須相

14

等 ,才不會 存 在 套 利 (arbitrage) 的機會。 經過 移 項後 ,(3) 式

可以化為 :

12

所 謂 的 拋補 利 息 平價定 理 是指,在國 際 間金融 投 資不需要 任何成 本的 假設

下 ,當國 際 間的利率差 距等 於遠期外匯 折 價或 溢 價的幅 度 時,國 際 間將 沒

有 拋補 利 息套 利的行為發生。

13

美元貨幣市場利 息計 算的年 基礎 (annual basis) 為 360 天,但日圓、歐元、

及英鎊為 365 天, 台 幣利 息計 算 基礎從 1994 年 7 月 1 日 起 由 360 天 改成 365

天。

14 在一 般 的國 際投 資活動, (3) 式左邊 為將 1 美元 投 資 購 買 3 個月期美國國 庫

券 的本利 和收入; (3) 式右邊 為將 1 美元以即期匯率賣出換 成台 幣,而 後投

資於 購 買 3 個月期的 台灣 國 庫券 ,為了 防止 匯率 風險 ,在 購 買 台灣 國 庫券

的同時,即以遠期匯率賣出 台 幣,將 台 幣國 庫券 90 天 後 的本利 和收入 賣

出,以 確保 一定的美元 收入 。