Page 37 - 匯率衍生性金融商品

P. 37

第二章 即期與遠期外匯市場

27

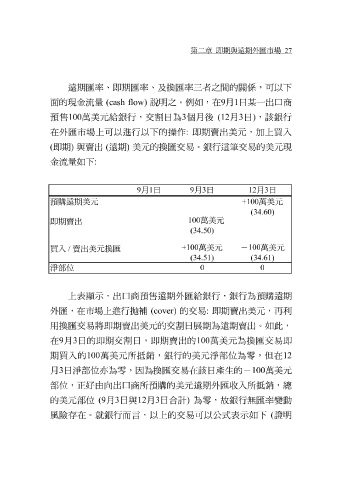

遠 期匯 率、 即期匯 率、及 換匯 率 三 者之間的 關係 ,可以 下

面的現金 流 量 (cash flow) 說明 之。 例 如,在 9 月1 日 某 一出 口 商

預售 100 萬美元給 銀 行,交 割 日為 3 個 月後 (12 月 3 日 ) , 該 銀 行

在外 匯 市場上可以進行以 下 的操作 : 即期賣 出 美元 ,加上 買入

( 即期 ) 與 賣 出 ( 遠 期) 美元 的 換匯 交易。 銀 行這筆交易的 美元 現

金 流 量 如 下:

12

9月 1日 9 月 3日 月 3日

預購遠期美元 +100 萬美元

(34.60)

- 100 萬美元

即期賣出

(34.50)

+100 萬美元 - 100 萬美元

買入 / 賣出美元換匯

(34.51) (34.61)

淨部位 0 0

上 表 顯示 ,出 口 商 預售 遠 期 外 匯 給 銀 行, 銀 行為 預購 遠 期

外 匯 ,在市場上進行 拋補 (cover) 的交易 : 即期賣 出 美元 , 再利

用 換匯 交易 將即期賣 出 美元 的交 割 日 展期 為遠 期賣 出。如此,

在 9 月 3 日的 即期 交 割 日, 即期賣 出的 100 萬美元 為 換匯 交易 即

期買入 的 100 萬美元 所 抵銷 , 銀 行的 美元淨 部 位為 零 ,但在 12

月 3 日 淨 部 位 亦 為 零 ,因為 換匯 交易在 該 日產生的 - 100 萬美元

部 位,正好由 向 出 口 商所 預購 的 美元 遠 期 外 匯收入 所 抵銷 , 總

月 3

月 3

的

(

如

明

證

示

在。就

風險 美元 存 部 位 (9 銀 行而 日與 言 12 ,以上的交易可以 日合 計 ) 為 零 , 故 銀 行 無匯 下 率 變 動

表

公式