Page 223 - 匯率衍生性金融商品

P. 223

第七章 匯率選擇權交易的避險操作

213

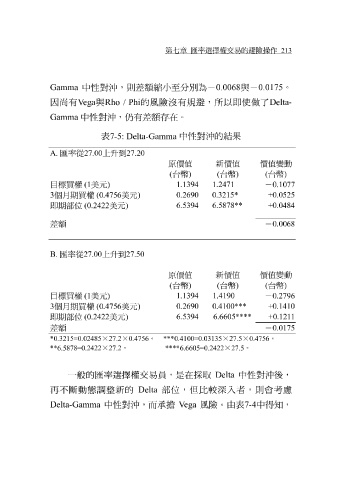

Gamma 中性對 沖 ,則 差額縮 小 至 分別為 - 0.0068 與 - 0.0175 。

因 尚 有ega V 與 Rho / Phi 的風險 沒 有規避,所以即使 做 了 Delta-

Gamma 中性對 沖 , 仍 有 差額 存在。

表 中性對 沖 的 結 果

7-5: Delta-Gamma

A. 匯率從 27.00 上升到 27.20

原價值 新價值 價值變動

(台幣 ) (台幣 ) (台幣 )

目標買權 (1 美元 ) 1.1394 1.2471 -0.1077

3個月期買權 (0.4756 美元 ) 0.2690 0.3215* +0.0525

即期部位 (0.2422 美元 ) 6.5394 6.5878** +0.0484

差額 -0.0068

匯率從 27.00 上升到 27.50

B.

原價值 新價值 價值變動

(台幣 ) (台幣 ) (台幣 )

目標買權 (1 美元 ) 1.1394 1.4190 -0.2796

3個月期買權 (0.4756 美元 ) 0.2690 0.4100*** +0.1410

即期部位 (0.2422 美元 ) 6.5394 6.6605**** 1 +0.121

差額 -0.0175

× × 。 × × 。

*0.3215=0.02485 27.2 0.4756 ***0.4100=0.03135 27.5 0.4756

× 27.2 。 ****6.6605=0.2422 × 27.5 。

**6.5878=0.2422

一 般 的匯率選擇權交易 員 ,是在採取 Delta 中性對 沖 後,

再不斷動態調整 新 的 Delta 部位,但比較 深 入者,則會 考慮

Delta-Gamma 中性對 沖 ,而 承擔 Vega 風險。由 表 7-4 中得知,