Page 221 - 匯率衍生性金融商品

P. 221

第七章 匯率選擇權交易的避險操作

211

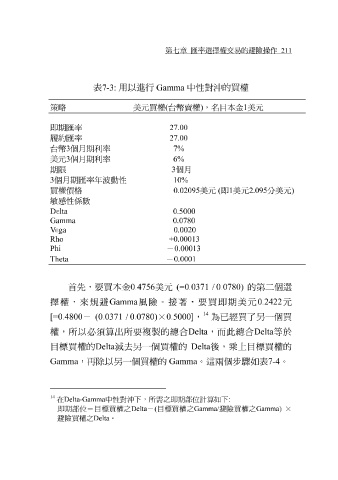

表 7-3: 用以進行 Gamma 中性對 沖 的買權

策略 美元買權 (台幣賣權 ),名目本金 1美元

即期匯率 27.00

履約匯率 27.00

台幣 3個月期利率 7%

美元 3個月期利率 6%

期限 3 個月

3個月期匯率年波動性 10%

買權價格 0.02095 美元 (即1美元 2.095 分美元 )

敏感性係數

Delta 0.5000

Gamma 0.0780

ga

e V 0.0020

Rho +0.00013

Phi -0.00013

Theta -0.0001

首 先, 要 買本金 0.4756 美元 (=0.0371 / 0.0780) 的第 二 個選

擇權,來規避 Gamma 風險。 接 著, 要 買即期美元 0.2422 元

14

[=0.4800 - (0.0371 / 0.0780) × 0.5000] , 為已經買了 另 一個買

權,所以 必須 算出所 要 複製的 總 合 Delta ,而此 總 合 Delta 等於

目 標買權的 Delta 減去另 一個買權的 Delta 後, 乘 上 目 標買權的

Gamma ,再除以 另 一個買權的 Gamma 。這 兩 個步 驟 如 表7-4 。

14

在Delta-Gamma 中性對沖下,所需之即期部位計算如下 :

即期部位=目標買權之 Delta - ( 目標買權之 Gamma/ 避險買權之 Gamma) ×

避險買權之 Delta 。