Page 225 - 匯率衍生性金融商品

P. 225

第七章 匯率選擇權交易的避險操作

215

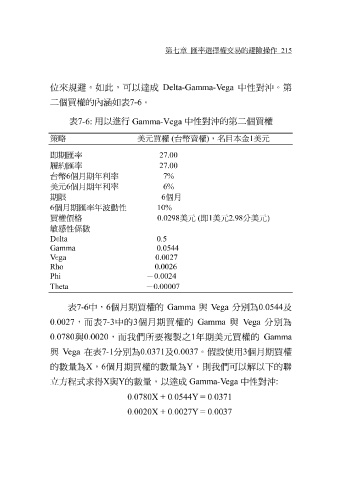

位來規避。如此,可以 達 成 Delta-Gamma-Vega 中性對 沖 。第

二 個買權的 內涵 如 表7-6 。

表 7-6: 用以進行 Gamma-Vega 中性對 沖 的第 二 個買權

策略 美元買權 (台幣賣權 ),名目本金 1美元

即期匯率 6個月期年利率 27.00

履約匯率

27.00

7%

台幣

美元

6%

6個月期年利率

期限

6

6個月期匯率年波動性

10%

買權價格

0.0298

敏感性係數

Delta 0.5 個月 美元 (即1美元 2.98 分美元 )

Gamma 0.0544

e V 0.0027

ga

Rho -0.0024

0.0026

Phi

Theta

-0.00007

表7-6 中, 6 個 月 期買權的 Gamma 與 Vega 分別為 0.0544 及

0.0027 ,而 表 7-3 中的 3 個 月 期買權的 Gamma 與 Vega 分別為

0.0780 與 0.0020 ,而我們所 要 複製之 1 年 期美元買權的 Gamma

與 Vega 在 表 7-1 分別為 0.0371 及 0.0037 。 假設 使用 3 個 月 期買權

的數 程式 為 X , 6 個 月 期買權的數 量 ,以 量 為 Y ,則我們可以 中性對 解 以下的 沖: 聯

量

達 成 Gamma-Vega

求 得X 與Y 的數

立方

0.0780X + 0.0544Y = 0.0371

0.0020X + 0.0027Y = 0.0037