Page 226 - 匯率衍生性金融商品

P. 226

匯率衍生性金融商品

216

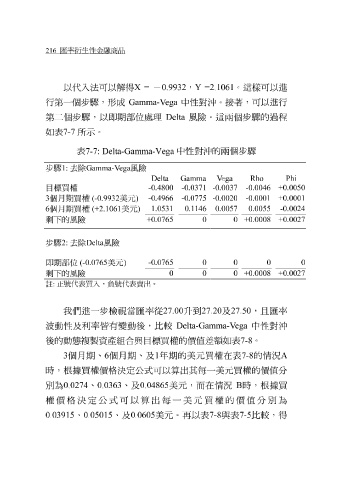

以 代 入法可以 解 得X = -0.9932 ,Y =2.1061 。這樣可以進

行第一個步 驟 , 形 成 Gamma-Vega 中性對 沖 。 接 著,可以進行

第 二 個步 驟 ,以即期部位 處理 Delta 風險。這 兩 個步 驟 的過程

如 表7-7 所 示 。

表 7-7: Delta-Gamma-Vega 中性對 沖 的 兩 個步 驟

e

a

G

Delta 步驟 1: 去除 ga mma-V 風險 Gamma ga V Rho Phi

e

目標買權 -0.4800 -0.0371 -0.0037 -0.0046 +0.0050

3個月期買權 (-0.9932 美元 ) -0.4966 -0.0775 -0.0020 -0.0001 +0.0001

6個月期買權 (+2.1061 美元 ) 1.0531 146 0.1 0.0057 0.0055 -0.0024

+0.0765 0 0 +0.0008 +0.0027

剩下的風險

步驟 2: 去除 D 風險

elta

即期部位 (-0.0765 美元 ) -0.0765 0 0 0 0

剩下的風險 0 0 0 +0.0008 +0.0027

註 : 正號代表買入,負號代表賣出。

我們進一步 檢視當 匯率從 27.00 升 到 27.20 及 27.50 ,且匯率

波動性及利率 皆 有變動後,比較 Delta-Gamma-Vega 中性對 沖

後的動態複製資產組合與 目 標買權的價值 差額 如 表7-8 。

3 個 月 期、 6 個 月 期、及 1 年 期的美元買權在 表 7-8 的 情況 A

時, 根據 買權價格 決定 公式可以算出其每一美元買權的價值分

別為 0.0274 、 0.0363 、及 0.04865 美元,而在 情況 B 時, 根據 買

權價格

決定

0.03915 、 0.05015 公式可以算出每一美元買權的價值分別為 美元。再以 表 7-8 與 表 7-5 比較,得

、及

0.0605