Page 215 - 匯率衍生性金融商品

P. 215

第七章 匯率選擇權交易的避險操作

205

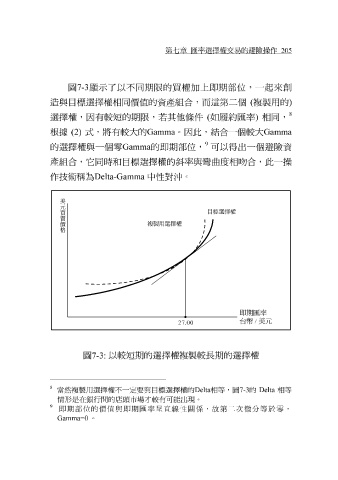

圖 7-3 顯示 了以不同期 限 的買權 加 上即期部位,一 起 來創

造與 目 標選擇權相同價值的資產組合,而這第 二 個 ( 複製用的 )

8

選擇權,因有較 短 的期 限 ,若其他條件 ( 如履約匯率 ) 相同,

根據 (2) 式,將有較大的 Gamma 。因此, 結 合一個較大 Gamma

9

的選擇權與一個零 Gamma 的即期部位, 可以得出一個避險資

產組合,它同時和 Delta-Gamma 目 標選擇權的 中性對 沖 。 彎曲 度相 吻 合,此一操

斜

率與

作技術稱為

美

元

買

賣

價 目標選擇權

複製用選擇權

格

即期匯率

/

27.00 台幣 美元

圖 7-3: 以較 短 期的選擇權複製較 長 期的選擇權

8

當然複製用選擇權不一定要與目標選擇權的 Delta 相等,圖 7-3 的 Delta 相等

情形是在銀行間的店頭市場才較有可能出現。

9

即期部位的價值與即期匯率呈直線性關係,故第二次微分等於零,

Gamma=0 。