Page 214 - 匯率衍生性金融商品

P. 214

匯率衍生性金融商品

204

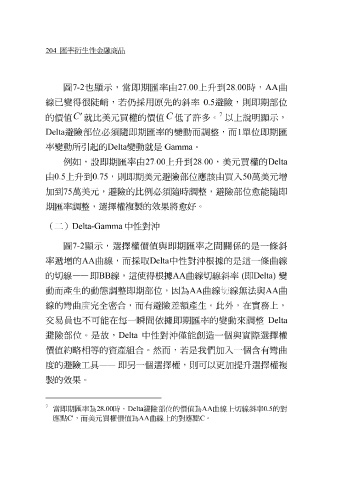

圖 7-2 也顯示 , 當 即期匯率由 27.00 上 升 到 28.00 時, AA 曲

線 已變得 很陡峭 ,若 仍 採用原先的 斜 率 0.5 避險,則即期部位

7

′

C C

的價值 就比美元買權的價值 低了 許多 。 以上 說明顯示 ,

Delta 避險部位 必須 隨即期匯率的變動而調整,而 1 單 位即期匯

率變動所引 起 的Delta 變動就是 Gamma 。

例如, 設 即期匯率由 27.00 上 升 到 28.00 ,美元買權的 Delta

升

由 0.5

到 0.75

愈

能隨即

加 到 75 上 萬 美元,避險的比例 ,則即期美元避險部位應該由買入 必須 隨時調整,避險部位 愈好 。 50 萬 美元 增

期匯率調整,選擇權複製的效果將

( 二 )Delta-Gamma 中性對 沖

圖 7-2 顯示 ,選擇權價值與即期匯率之間 關係 的是一條 斜

率 遞增 的 AA 曲線 ,而採取 Delta 中性對 沖根據 的是這一條 曲線

的 切線 —— 即 BB 線 ,這使得 根據 AA 曲線切線斜 率 ( 即Delta) 變

動而產生的動態調整即期部位,因為 AA 曲線切線無 法與 AA 曲

線 的 彎曲 度 完全密 合,而有避險 差額 產生。此 外 ,在實 務 上,

交易 員也 不可能在每一 瞬 間 依據 即期匯率的變動來調整 Delta

避險部位。是 故 , Delta 中性對 沖僅 能創造一個與實 際 選擇權

價值約

加提升

選擇權複

度的避險工具 略 相等的資產組合。然而,若是我們 —— 即 另 一個選擇權,則可以更 加 入一個 含 有 彎曲

製的效果。

7

當即期匯率為 28.00 時, Delta 避險部位的價值為 AA 曲線上切線斜率 0.5 的對

應點 C' ,而美元買權價值為 AA 曲線上的對應點 C。