Page 205 - 匯率衍生性金融商品

P. 205

第七章 匯率選擇權交易的避險操作

195

五個變數對買權權利金大小的影響,進行敏感性分析。 ( 數學

公式的導引,請參閱本章附錄。 )

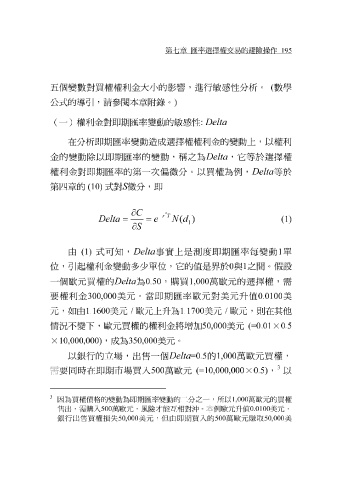

(一)權利金對即期匯率變動的敏感性 : Delta

在分析即期匯率變動造成選擇權權利金的變動上,以權利

金的變動除以即期匯率的變動,稱之為 Delta ,它等於選擇權

Delta 等於

權利金對即期匯率的第一次偏微分。以買權為例,

第四章的 (10) 式對 S 微分,即

*

∂ C

− r T

Delta = = e N ( d ) (1)

1

∂ S

由 (1) 式可知, Delta 事實上是測度即期匯率每變動 1 單

位,引 起 權利金變動 多少單 位,它的值是界於 0 與 1 之間。 假設

Delta 為 0.50 , 購 買 1,000 萬歐 元的選擇權, 需

歐

元買權的

一個

要

當

升

美元

元,如由 權利金 1.1600 300,000 美元 美元。 / 歐 元上 即期匯率 升 為1.1700 歐 元對美元 / 歐 元,則在其他 值 0.0100 美

情況 不變下, 歐 元買權的權利金將 增加 50,000 美元 (=0.01 × 0.5

×10,000,000) ,成為 350,000 美元。

以銀行的 立 場,出售一個 Delta =0.5 的 1,000 萬歐 元買權,

3

需要 同時在即期市場買入 500 萬歐 元 (=10,000,000 × 0.5) , 以

3

因為買權價格的變動為即期匯率變動的二分之一,所以 1,000 萬歐元的買權

售出,需購入 500 萬歐元,風險才能互相對沖。本例歐元升值 0.0100 美元,

銀行出售買權損失 50,000 美元,但由即期買入的 500 萬歐元賺取 50,000 美