Page 201 - 匯率衍生性金融商品

P. 201

第六章 匯率選擇權市場 —— 進階操作策略

191

問題練習 : 進階匯率選擇權交易

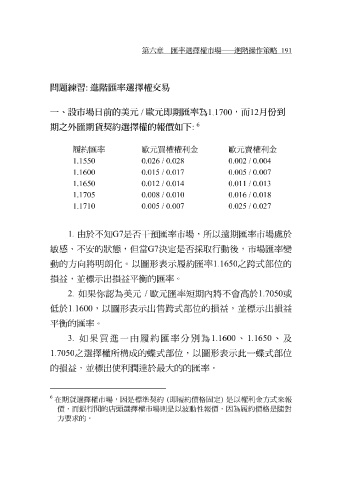

一、設市場日前的美元 歐元即期匯率為 ,而 月份到

/ 1.1700 12

6

期之外匯期貨契約選擇權的報價如下 :

履約匯率 歐元買權權利金 歐元賣權利金

1.1550 0.026 / 0.028 0.002 / 0.004

1.1600 0.015 / 0.017 0.005 / 0.007

1.1650 0.012 / 0.014 0.011 / 0.013

1.1705 0.008 / 0.010 0.016 / 0.018

1.1710 0.005 / 0.007 0.025 / 0.027

1. 由 於 不 知G7 是否 干 預匯率市場,所以 遠 期匯率市場 處於

敏感 、 不 安 的 狀 態,但 當 G7 決 定是否採取 行 動後,市場匯率變

動的方向將明

朗

損益, 並 標 示 出損益平衡的匯率。 化 。以 圖 形 表示 履約匯率 1.1650 之跨式部位的

你

1.7050

歐元匯率

為美元

高於

低於 2. 1.1600 如果 ,以 認 圖 形 表示 / 出售跨式部位的損益, 短 期 內 將不會 並 標 示 出損益 或

平衡的匯率。

3. 如果買 進 一由履約匯率 分 別為 1.1600 、 1.1650 、 及

1.7050 之選擇權所 構 成的 蝶 式部位,以 圖 形 表示 此一 蝶 式部位

的損益, 並 標出使利潤 達於 最大的的匯率。

6

在期貨選擇權市場,因是標準契約 ( 即履約價格固定 ) 是以權利金方式來報

價,而銀行間的店頭選擇權市場則是以波動性報價,因為履約價格是隨對

方要求的。