Page 177 - 匯率衍生性金融商品

P. 177

第六章 匯率選擇權市場 —— 進階操作策略

167

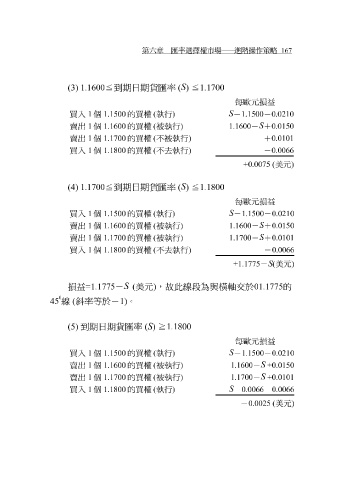

(3) 1.1600 ≦ 到期日期貨匯率 ( S ) ≦1.1700

每歐元損益

S

買入 1 個 1.1500 的買權 (執行 ) - 1.1500 - 0.0210

S

賣出 1 個 1.1600 的買權 (被執行 ) 1.1600 - + 0.0150

賣出 1 個 1.1700 的買權 (不被執行 ) + 0.0101

買入 1 個 1.1800 的買權 (不去執行 ) - 0.0066

+0.0075 ( 美元 )

S ) ≦1.1800

≦ 到期日期貨匯率

(4) 1.1700

(

每歐元損益

買入 1 個 1.1500 的買權 (執行 ) S - 1.1500 - 0.0210

賣出 1 個 1.1600 的買權 (被執行 ) 1.1600 - S + 0.0150

賣出 1 個 1.1700 的買權 (被執行 ) 1.1700 - S + 0.0101

買入 1 個 1.1800 的買權 (不去執行 ) - 0.0066

+1.1775 - S( 美元 )

S

損益 =1.1775 - ( 美元 ) ,故此 線段 為與 橫軸 交 於 01.1775 的

0

45 線 ( 斜 率 等於- 1) 。

(5) 到期日期貨匯率 ( S ) ≧1.1800

每歐元損益

S

買入 1 個 1.1500 的買權 (執行 ) - 1.1500 - 0.0210

S

賣出 1 個 1.1600 的買權 (被執行 ) 1.1600 - +0.0150

S

賣出 1 個 1.1700 的買權 (被執行 ) 1.1700 - +0.0101

S

買入 1 個 1.1800 的買權 (執行 ) - 0.0066 - 0.0066

- 0.0025 ( 美元 )