Page 169 - 匯率衍生性金融商品

P. 169

第六章 匯率選擇權市場 —— 進階操作策略

159

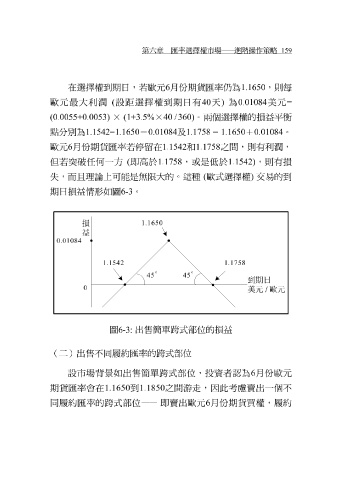

在選擇權到期日,若歐元 6 月份期貨匯率仍為 1.1650 ,則每

歐元最大利潤 ( 設距選擇權到期日有 40 天 ) 為 0.01084 美元 =

(0.0055+0.0053) × (1+3.5% ×40 / 360) 。兩個選擇權的損益平衡

點分 別為 1.1542=1.1650 -0.01084 及1.1758 = 1.1650 +0.01084 。

歐元 6 月份期貨匯率若停留在 1.1542 和 1.1758 之間,則有利潤,

但若 突破任何 一方 ( 即 高於 1.1758 ,或是 低於 1.1542) ,則有損

失,而

期日損益情形如 且理 論上可能是無限大的。這種 圖6-3 。 ( 歐式選擇權 ) 交易的到

1.1650

損

益

0.01084

1.1542 1.1758

45 ° 45 °

到期日

0

美元 / 歐元

圖 6-3: 出售簡單跨式部位的損益

(二)出售不同履約匯率的跨式部位

設市場 背景 如出售簡單跨式部位,投資者 認 為 6 月份歐元

期貨匯率會在 1.1650 到 1.1850 之間 游走 ,因此 考慮 賣出一個不

同履約匯率的跨式部位 —— 即賣出歐元 6 月份期貨買權,履約