Page 149 - 匯率衍生性金融商品

P. 149

─

匯率選擇權市場─

第五章 本操作策略

基

139

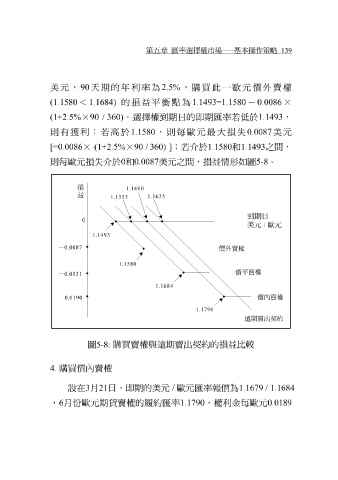

美元, 90 天期的年利率為 2.5% ,購買此一歐元價外賣權

(1.1580 < 1.1684) 的損益平衡點為 1.1493=1.1580 - 0.0086 ×

(1+2.5% × 90 / 360) 。選擇權到期日的即期匯率若低於 1.1493 ,

則有獲利;若高於 1.1580 ,則每歐元最大損失 0.0087 美元

[=0.0086 × (1+2.5% ×90 / 360) ] ;若介於 1.1580 和1.1493 之間,

則每歐元損失介於 0 和0.0087 美元之間,損益情形如圖 5-8 。

損

1.1600

益

1.1635

1.1553

到期日

0

美元 / 歐元

1.1493

-0.0087 價外賣權

1.1580

價平賣權

-0.0131

1.1684

-0.0190 價內賣權

1.1790

遠期賣出契約

圖

5-8: 購買賣權與遠期賣出契約的損益比較

4. 購買價內賣權

設在 3 月21 日,即期的美元 / 歐元匯率報價為 1.1679 / 1.1684

, 6 月份歐元期貨賣權的履約匯率 1.1790 ,權利金每歐元 0.0189