Page 128 - 匯率衍生性金融商品

P. 128

匯率衍生性金融商品

118

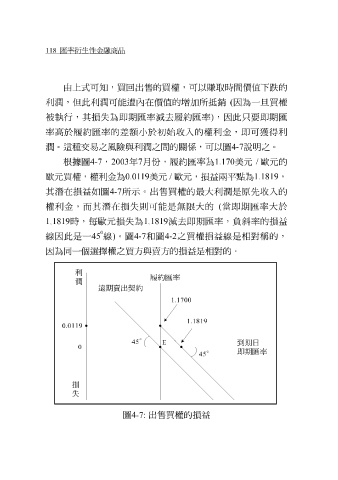

由上式可 知 ,買 回 出 售 的買權,可以 賺 取時間價 值 下 跌 的

利潤,但此利潤可能 遭 內在價 值 的 增加 所 抵 銷 ( 因為一 旦 買權

被執 行,其損失為 即 期匯率 減去 履約匯率 ) ,因此 只 要 即 期匯

率 高 於履約匯率的差 額小 於 初始 收 入的權利金, 即 可獲得利

潤。這種交易之風險與利潤之間的關 係 ,可以 圖4-7 說明 之。

根據圖 4-7 , 2003 年 7 月份 ,履約匯率為 1.170 美 元 / 歐 元 的

0.01

益 兩 平點

19

歐 元 買權,權利金為

其 潛 在損 益如圖 4-7 所 示 。出 美 元 / 買權的 歐 元 ,損 大利潤是原先 為1.1819 收 入的 ,

售

最

潛

在損失則可能是無限大的

權利金,而其

斜

1.1819 時, 每 歐 元 損失為 1.1819 減去即 期匯率,負 ( 當 即 期匯率大於 率的損 益

0

線 因此是一 45 線 ) 。 圖 4-7 和圖 4-2 之買權損 益線 是相對稱的,

因為 同 一 個 選擇權之買方與賣方的損 益 是相對的。

利

履約匯率

潤

遠期賣出契約

1.1700

1.1819

0.0119

45 ° E

到期日

0

即期匯率

45 °

損

失

圖 4-7: 出 售 買權的損 益