Page 123 - 匯率衍生性金融商品

P. 123

第四章 匯率選擇權市場— 基本概念

113

( E ) − S

若 被執 行,損失為 ,所以 加 負 號 。因此,損 益 為 收 入

t

P − I

之權利金 減去 履約匯率與到期日 即 期匯率的差 額 , 即 。

0 t

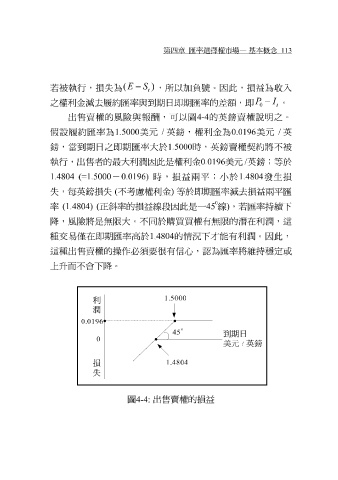

出 售 賣權的風險與報 酬 ,可以 圖 4-4 的 英鎊 賣權 說明 之。

假設 履約匯率為 1.5000 美 元 / 英鎊 ,權利金為 0.0196 美 元 / 英

鎊 ,當到期日之 即 期匯率大於 1.5000 時, 英鎊 賣權契約 將 不 被

執 行,出 售 者的 最 大利潤因此是權利金 0.0196 美 元 / 英鎊 ; 等 於

生損

發

0.0196)

兩

益

平

1.4804 (=1.5000

(

減去

失, 每英鎊 損失 - 不 考 慮 權利金 時,損 ) 等 於 即 期匯率 ; 小 於 1.4804 損 益 兩 平 匯

0 線 ) ,若匯率 持 續下

益線

段因此是一

45

正 斜 率的損

率 (1.4804) (

降 ,風險 將 是無限大。不 同 於 購 買買權有無限的 潛 在利潤,這

種交易 僅 在 即 期匯率 高 於 1.4804 的情況下 才 能有利潤。因此,

這種出 售 賣權的操作必須要 很 有 信心 , 認 為匯率 將維持 穩 定或

上 升 而不 會 下 降 。

1.5000

利

潤

0.0196

45 °

到期日

0

美元 / 英鎊

1.4804

損

失

4-4: 出 售 賣權的損 益

圖