Page 121 - 匯率衍生性金融商品

P. 121

第四章 匯率選擇權市場— 基本概念

111

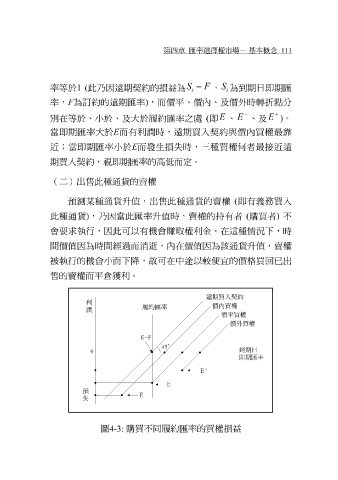

S − F S

率 等 於 1 ( 此 乃 因遠期契約的損 益 為 , 為到期日 即 期匯

t t

率, F 為 訂 約的遠期匯率 ) ,而價 平、 價內 、 及價外時 轉折 點 分

− +

E E E

別 在 等 於 、小 於 、 及大於履約匯率之 處 ( 即 、 、 及 ) 。

當 即 期匯率大於 E 而有利潤時,遠期買入契約與價內買權 最 靠

近 ;當 即 期匯率 小 於 E 而 發 生損失時, 三 種買權 何 者 最接近 遠

期買入契約, 視即 期匯率的 高低 而定。

(二)

預測某種通貨 出 售 此種通貨的賣權 升值 ,出 售 此種通貨的賣權 ( 即 有義務買入

此種通貨

,

時,賣權的

升值

會 要求 執 ) 行,因此可以有 乃 因當此匯率 機會 賺 取權利金。在這種情況下,時 持 有者 ( 購 買者 ) 不

間價 值 因為時間 經過 而 消逝 ,內在價 值 因為該通貨 升值 ,賣權

被執 行的 機會小 而下 降 , 故 可在 中 途 以較 便宜 的價格買 回 已 出

售 的賣權而 平 倉 獲利。

利 遠期買入契約

履約匯率 價內買權

潤 價平買權

價外買權

E=F

45 °

到期日

0

即期匯率

+

E

E

損

-

E

失

圖 4-3: 購 買不 同 履約匯率的買權損 益