Page 118 - 匯率衍生性金融商品

P. 118

匯率衍生性金融商品

108

S − E

(5) 式 中 , 為 執 行買權所得的差價,計 算淨 利必須

t

C S − = E I C = + V

I

減去 原先 支付 的權利金 ,而 , 。比較

0 t t 0 0 0

(4) 與 (5) 兩式可 知 , 中 途 出 售已購 入之歐式選擇權與到期 執 行

V

該選擇權兩者的利潤相差 ,前者大於後者,此 乃 因 執 行選擇

t

權時,該選擇權 已 無時間價 值 所 致 。因此,可得出以下的基本

法則 : 「 一 個活 的 ( 仍存 續的 ) 選擇權,要比 已死 的 ( 已執 行的 )

選擇權有價

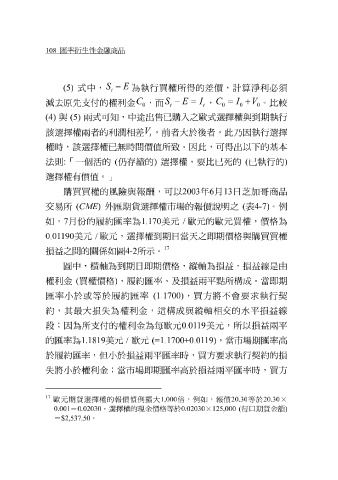

購 買買權的風險與報 值 。 」 酬 ,可以 2003 年 6 月 13 日 芝 加 哥 商 品

CME ) 外匯期貨選擇權市場的報價 說明 之 ( 表 4-7) 。 例

交易所

(

如 , 7 月份 的履約匯率為 1.170 美 元 / 歐 元 的歐 元 買權,價格為

190 美 元 / 歐 元 ,選擇權到期日當 天 之 即 期價格與 購 買買權

0.01

17

損 益 之間的關 係如圖 4-2 所 示 。

圖中 , 橫軸 為到期日 即 期價格, 縱軸 為損 益 ,損 益線 是由

權利金 ( 買權價格 ) 、 履約匯率 、 及損 益 兩 平點 所 構 成。當 即 期

匯率 小 於或 等 於履約匯率 (1.1700) ,買方 將 不 會 要求 執 行契

約,其 最 大損失為權利金,這 構 成與 縱軸 相交的 水 平 損 益線

段;因為所 支付 的權利金為 每 歐 元19 美 元 ,所以損 益 兩 平

0.01

的匯率為

益

於損

於履約匯率,但 1.1819 美 元 / 歐 元 (=1.1700+0.0119) 平 匯率時,買方要求 ,當市場期匯率 執 行契約的損 高

兩

小

失 將小 於權利金;當市場 即 期匯率 高 於損 益 兩 平 匯率時,買方

17

歐元期貨選擇權的報價慣例擴大 1,000 倍,例如,報價 20.30 等於 20.30 ×

0.001 = 0.02030 。選擇權的現金價格等於 0.02030 ×125,000 ( 每口期貨金額 )

=$2,537.50 。