Page 113 - 匯率衍生性金融商品

P. 113

第四章 匯率選擇權市場— 基本概念

103

接導 出的, 即 由成交的市場權利金 、即 期匯率 、 履約匯率 、 利

率 、 及到期日 等 因 素 推 算 出, 故 稱為推論 波 動性 (implied

volatility) , 它 再 被 用以計 算 其 他 不 同 履約價格的選擇權價格。

此外,亦有 使 用 過去 一段時間的匯率 波 動性來 代表 匯率 波 動

性,稱為 歷史波 動性 (historical volatility) ,然因其可能 偏離 目

前的市場匯率 各大銀行對於匯率 波 動性, 故 較不 被採 用。 參考 報價, 例如 , 路

波

動性皆有雙向的

TWDVOL

EUR

、

及

上

透社營幕

、

頁次

元 /

同 期限之美

波 動性

日 圓 /

交易所

)

根據

(

是

集

中

,此

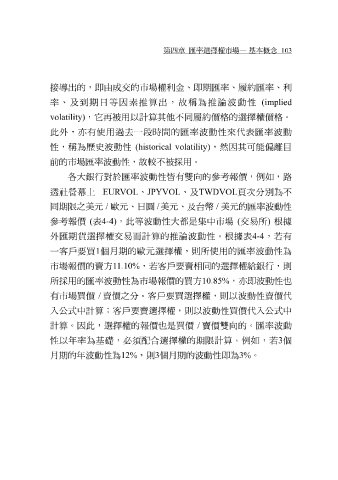

參考 報價 ( 表 4-4) VOL 歐 元、 等波 JPYVOL 動性大 美 元、 都 及 台 幣 / 市場 美 元 的匯率 分 別 為不

外匯期貨選擇權交易而計 算 的推論 波 動性。 根據表 4-4 ,若有

一客戶要買 1 個月 期的歐 元 選擇權,則所 使 用的匯率 波 動性為

市場報價的賣方 11.10% ,若客戶要賣相 同 的選擇權 給 銀行,則

所 採 用的匯率 波 動性為市場報價的買方 10.85% ,亦 即波 動性也

有市場買價 / 賣價之分。客戶要買選擇權,則以 波 動性賣價 代

入公式 中 計 算 ;客戶要賣選擇權,則以 波 動性買價 代 入公式 中

計 算 。因此,選擇權的報價也是買價 / 賣價雙向的。匯率 波 動

配

例如

性以年率為基

算

。

3 個月

月 期的年 波 動性為 礎 ,必須 12% ,則 合 選擇權的期限計 期的 波 動性 即 為3% 。 ,若 3 個