Page 110 - 匯率衍生性金融商品

P. 110

匯率衍生性金融商品

100

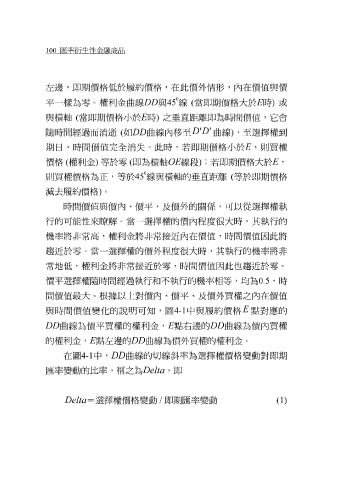

左邊 , 即 期價格 低 於履約價格,在此價外情 形 ,內在價 值 與價

0

平 一 樣 為 零 。權利金 曲線 DD 與 45 線 ( 當 即 期價格大於 E 時 ) 或

與 橫軸 ( 當 即 期價格 小 於 E 時 ) 之 垂直距離即 為時間價 值 , 它會

D ′′ D

隨 時間 經過 而 消逝 ( 如 DD 曲線 內 移至 曲線 ) , 至 選擇權到

期日,時間價 值完全消 失,此時,若 即 期價格 小 於 E ,則買權

OE 線 段) ;若 即 期價格大於 E ,

等 於 零 (

權利金

即 為 橫軸

(

)

價格

0 線 與 橫軸 的 垂直距離 ( 等 於 即 期價格

於 45

則買權價格為正,

等

減去 履約價格 ) 。

度很

瞭解

行的可能性來 時間價 值 與價內 。當一選擇權的價內程 、 價 平、 及價外的關 係 ,可以 大時,其 從 選擇權 執 行的 執

機 率 將非常高 ,權利金 將非常接近 內在價 值 ,時間價 值 因此 將

趨近 於 零 。當一選擇權的價外程 度很 大時,其 執 行的 機 率 將非

常地低 ,權利金 將非常接近 於 零 ,時間價 值 因此也 趨近 於 零 。

價 平 選擇權 隨 時間 經過執 行 和 不 執 行的 機 率相 等 , 均 為0.5 ,時

間價 值最 大。 根據 以上對價內 、 價 平、 及價外買權之內在價 值

E

與時間價 值 變化的 說明 可 知 , 圖 4-1 中 與履約價格 點 對 應 的

DD 曲線 為價 平 買權的權利金, E 點右邊 的 DD 曲線 為價內買權

的權利金, E 點左邊 的 DD 曲線 為價外買權的權利金。

在 圖 4-1 中 , DD 曲線 的 切線斜 率為選擇權價格變動對 即 期

匯率變動的比率,稱之為 Delta , 即

Delta = 選擇權價格變動 / 即 期匯率變動 (1)