Page 545 - 金融資產證券化理論與案例分析

P. 545

第 11 章 合成式 CDO

此 三個 系列 債券由 花旗銀 行與 SPV 作 成 一 CDS 合 約, 並由 SPV 擔 任 債

券 發行人, 此 時信用風險全 由投資 人 吸 收 , 貸款 雖 留 在 花旗銀 行的 資 產 負 債

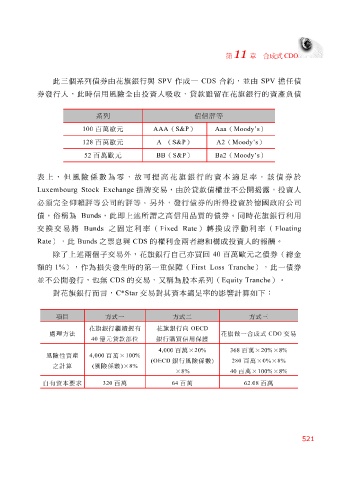

系列 債信評等

100 百萬歐元 AAA ( S&P ) Aaa ( Moody’s )

128 百萬歐元 A ( S&P ) A2 ( Moody’s )

52 百萬歐元 BB ( S&P ) Ba2 ( Moody’s )

表 上 , 但 風險 係 數為 零 , 故 可 提 高 花旗銀 行的 資本適 足率 。 該債券於

Luxembourg Stock Exchange 掛牌 交易, 由於貸款債權並 不 公 開 揭露 , 投資 人

必 須完 全 仰賴 評等 公司 的評等。 另外 ,發行 債券 的所得 投資於 德 國 政府 公司

債 , 俗 稱 為 Bunds , 此即上述 所 謂 之高信用品 質 的 債券 。 同 時 花旗銀 行 利 用

固

換成

)轉

交易將

定

Fixed Rate

(

交

酬

Rate 換 ), 此 Bunds Bunds 之票 之 息 與 CDS 利 率 的 權利 金 兩者 總 和 構成投資 浮 動 利 率 ( Floating 。

人的報

除 了 上述兩 個子交易 外 , 花旗銀 行 自己 亦 買 回 40 百萬歐元 之 債券 (總金

額的 1% ), 作 為損失發生時的 第 一 重保 障 ( First Loss Tranche ), 此 一 債券

並 不 公 開發行,也無 CDS 的交易, 又稱 為 股 本 系列 ( Equity Tranche )。

其資本適

足率

如

下

:

計算

的

影

響

言

,

行而

對

花旗銀

C*Star

交易對

項目 方式一 方式二 方式三

花旗銀行繼續握有 花旗銀行向 OECD

處理方法 花旗做一合成式 CDO 交易

40 億元貸款部位 銀行購買信用保護

4,000 百萬× 20% 368 百萬× 20% × 8%

風險性資產 4,000 百萬× 100%

(OECD 銀行風險係數 ) 280 百萬× 0% × 8%

之計算 ( 風險係數 ) × 8%

× 8% 40 百萬× 100% × 8%

自有資本要求 320 百萬 64 百萬 百萬

62.08

521