Page 539 - 金融資產證券化理論與案例分析

P. 539

第 11 章 合成式 CDO

二、合成式 CDO 與信用違約交換有關的一面

要 談 合成式 CDO 與信用違約交 換 有關的一 面 ,就得 先 談談 傳 統 CDO 與

信用違約交 換 不 同 的 特 性。

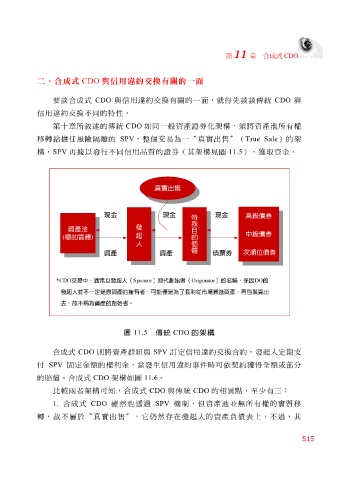

第 十 章 所 敘 述 的傳 統 CDO 如同 一 般 資 產 證券 化 架構 , 須 將 資 產 池 所有 權

移轉 給擔 任 風險 隔離 的 SPV , 整 個交易為一 〝 真 實 出 售〞 ( True Sale )的 架

構 , SPV 再 據 以 發行不 同 信用品 質 的 證券 ( 其架構 見 圖 11.5 ), 獲取資 金。

真實出售

現金 現金 現金 特

高級債券

殊

發

目

資產池

起 的

( 標的實體 ) 人 個 中級債券

體

次順位債券

資產 資產 債票券

*CDO 交易中,通常以發起人( Sponsor )取代創始者( Originator )的名稱,係因 DO 的

發起人並不一定是原資產的擁有者,可能 僅是為了套利從市場買進資產,再包裝賣出

去,故不稱為資產的創始者。

圖 11.5 傳統 CDO 的架構

合成式 CDO 則 將 資 產 群組 與 SPV 訂 定信用違約交 換合 約,發起人定期 支

付 SPV 固 定金額的 權利 金, 當 發生信用違約事件時可 依契 約 獲 得全額或 部分

的 賠償 。 合成式 CDO 架構如圖 11.6 。

比 較兩者架構 可 知 , 合成式 CDO 與傳 統 CDO 的相 異點 ,至少有三:

1. 合成式 CDO 雖 然也 透過 SPV 機 制 , 但資 產 池 並 無所有 權 的 實質 移

轉, 故 不 屬於 〝 真 實 出 售〞 , 它仍 然 存 在發起人的 資 產 負 債 表 上 ,不 過 , 其

515