Page 535 - 金融資產證券化理論與案例分析

P. 535

第 11 章 合成式 CDO

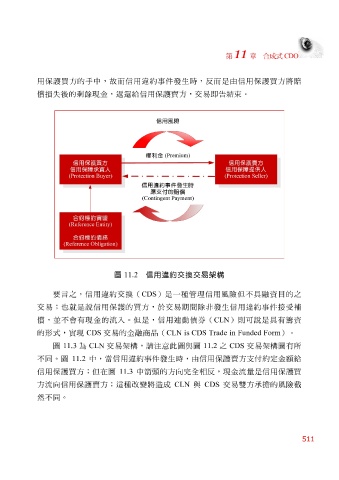

用 保護買方 的 手 中, 故 而信用違約事件發生時, 反 而是 由 信用 保護買方 將 賠

償 損失後的 剩餘 現金, 返還給 信用 保護賣方 ,交易 即 告 結束 。

信用風險

權利金 (Premium)

信用保護買方 信用保護賣方

信用保障承買人 信用保障提供人

(Protection Buyer) (Protection Seller)

信用違約事件發生時

應支付的賠償

(Contingent Payment)

合約標的實體

(Reference Entity)

合約標的債務

(Reference Obligation)

圖 11.2 信用違約交換交易架構

要言 之,信用違約交 換 ( CDS )是一 種管 理信用風險 但 不 具 融 資 目的之

交易;也就是 說 信用 保護 的 買方 , 於 交易期 間除非 發生信用違約事件接 受補

償 , 並 不 會 有現金的 流入 。 但 是,信用連動 債券 ( CLN ) 則 可 說 是 具 有 籌資

的 形式 , 實 現 CDS 交易的金融商品( CLN is CDS Trade in Funded Form )。

圖 11.3 為 CLN 交易 架構 , 請注意此圖 與 圖 11.2 之 CDS 交易 架構圖 有所

不 同 。 圖 11.2 中, 當 信用違約事件發生時, 由 信用 保護賣方支付 約定金額 給

信用

的

與

雙方承擔

方流向 保護買方 信用 保護賣方 ; 但 在 圖 11.3 種改變 中 箭頭 造成 方向完 CLN 全相 CDS 反 ,現金 交易 流量 是信用 的風險 保護買 截

;這

將

然不 同 。

511