Page 533 - 金融資產證券化理論與案例分析

P. 533

第 11 章 合成式 CDO

傳 統上 , 降低 或規避信用風險的 方 法 係從建立部 位時, 採被 動的徵信

( Credit Analysis )、 分散 ( Diversification )及 擔保 ( Collateral )等 方式 ; 包

括 不 貸款給 信用品 質較差 的 借款 人, 設 定 各 區域、產業、集團之 授 信總額 上

限 ,或 要求債務 人 提供抵押 品、 第 三人 保證 、 保 險等, 以填補債務 人不 履 行

債務 所致之損失。不 過 , 上述方式皆屬消 極、 被 動的,僅 停留 在 降低 風險的

層次 , 尚未進入管 理風險( Managing Risk )的 境 界。

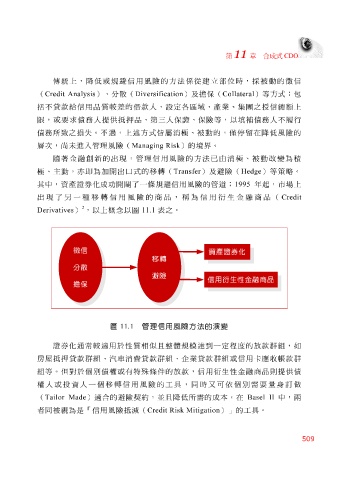

隨 著金融 創新 的出現, 管 理信用風險的 方 法 已由消 極、 被 動 改變 為 積

極、 主 動,亦 即 為加開出 口式 的移轉( Transfer )及避險( Hedge )等 策略 。

其 中, 資 產 證券 化 成功 開 闢 了一 條 規避信用風險的 管道 ; 1995 年起,市場 上

出現了 另 一 種 移轉信用風險的商品, 稱 為信用 衍 生金融商品( Credit

2

Derivatives ) , 以上概念以圖 11.1 表之。

徵信

資產證券化

移轉

分散

避險

信用衍生性金融商品

擔保

圖 11.1 管理信用風險方法的演變

證券 化通常 較適 用 於 性 質 相似且 整 體規模 達 到一定 程 度的 放款群組 , 如

房屋抵押貸款群組 、 汽車消費貸款群組 、企業 貸款群組 或信用 卡應收帳款群

組

權 等。 但 對 於 個 別債權 或有 特殊條 件的 工具 放款 , ,信用 時 又 衍 生性金融商品 個 別需要量身訂做 則提供債

依

可

人或

投資

同

人一個移轉信用風險的

( Tailor Made ) 適合 的避險 契 約, 並 且 降低 所 需 的 成本 。在 Basel II 中, 兩

者同被視 為是 「 信用風險 抵減 ( Credit Risk Mitigation ) 」 的 工具 。

509