Page 536 - 金融資產證券化理論與案例分析

P. 536

金融資產證券化理論與案例分析

信用風險

(Credit Risk)

信用保護買方 債券 (Note) +權利金 (Premium) 信用保護賣方

Protection Buyer Protection Seller

債券之名目本金

Nominal Value of the Note

信用連結標的

信用違約事件發生時之支付

Reference Porfolio

Contingent Payment on Default

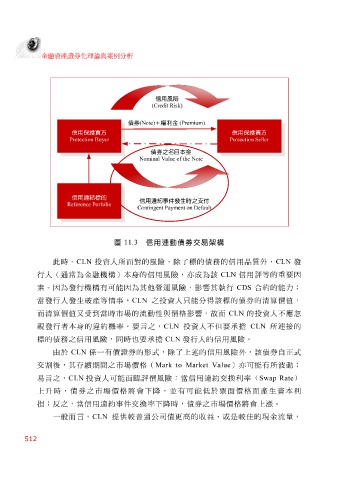

圖 11.3 信用連動債券交易架構

此 時, CLN 投資 人所 面 對的風險, 除 了 標 的 債務 的信用品 質外 , CLN 發

行人(通常為金融機 構 ) 本身 的信用風險,亦 成 為 該 CLN 信用評等的 重要因

素 。 因 為發行機 構 有可能 因 為 其他營運 風險, 影 響 其 執 行 CDS 合 約的能力;

當 發行人發生破產等 情 事, CLN 之 投資 人 只 能 分 得 該標 的 債券 的 清 算價 值 ,

而 清 算價 值 又受 到 當 時市場的 流 動性與價格 影 響 , 故 而 CLN 的 投資 人不 應 忽

視 發行 者本身 的違約機 率 。 要言 之, CLN 投資 人不 但要承擔 CLN 所連接的

標 的 債務 之信用風險, 同 時也 要承擔 CLN 發行人的信用風險。

由於 CLN 係 一有價 證券 的 形式 , 除 了 上述 的信用風險 外 , 該債券 自正 式

交 割 後, 其 存續 期 間 之市場價格( Mark to Market Value )亦可能有所波動;

易 言 之, CLN 投資 人可能 面 臨 評價風險: 當 信用違約交 換利 率 ( Swap Rate )

上 升 時, 債券 之市場價格將 會 下 降 , 並 有可能 低於 票 面 價格而產生 資本利

損; 反 之, 當 信用違約事件交 換 率下 降 時, 債券 之市場價格將 會上 漲 。

一 般 而 言 , CLN 提供較 普 通 公司債更 高的 收 益 、或是 較 佳 的現金 流量 ,

512