Page 501 - 金融資產證券化理論與案例分析

P. 501

第 10 章 CDO 論述

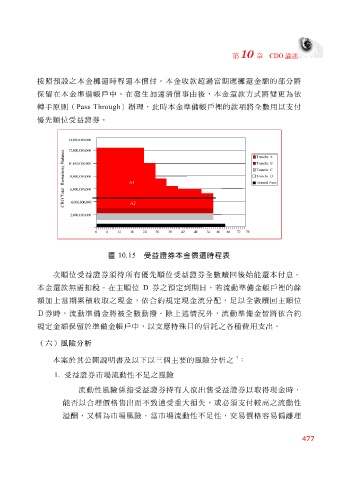

按 照預 設之本金 攤還時程還 本 償付 。本金收款超 過 當 期 應 攤還 金額的部分將

保 留 在本金準 備 帳 戶 中。在發生加速 清償事 由後,本金 還 款 方式 將變更為 依

轉 手原 則( Pass Through ) 辦 理,此 時 本金準 備 帳 戶 裡 的款 項 將 全數 用以支 付

優先順 位 受 益證券。

00,0 00,0 14,0 0 0

e ,0 00 ,0 00 00 12 ,0

c

n

a r T n a e A

ch

l

a

B

T

n

,, 10000000,000 ch e B

r

a

g

n

i anche C

Tr

n

i

a

r

TD

e

ch

an

8,000,000,000

m

e

A1 te d Pi Unrece a

R

l

6,000,000,000

a

t

o

T

O

4,000,000,000

B A2

C

2,000,000,000

0 6 12 18 24 30 36 42 48 54 60 66 72 78

圖 10.15 受益證券本金償還時程表

次順 位 受 益證券 須 待 所有 優先順 位 受 益證券 全數贖回 後 始 能 還 本 付息 。

本金 還 款 無需 扣 稅 。在主 順 位 D 券之 預 定 到期日 ,若流動準 備 金帳 戶 裡 的餘

額加上當 期 累 積 收取之 現 金, 依合約規 定 現 金流分配,足以 全數贖回 主 順 位

D 券 時 ,流動準 備 金將被 全數 動 撥 。 除 上述 情 況 外 ,流動準 備 金 皆 將 依合約

規 定金額保 留 於準 備 金帳 戶 中,以支應特 殊 目的信 託 之各種 費 用支 出 。

(六)風險分析

7

本 案 於其公 開 說 明 書 及以 下 以 三 個主 要 的風險分 析 之 :

1. 受 益證券市場流動性不足之風險

流動性風險 係指受 益證券持有人 欲 出售受 益證券以取 得現 金 時 ,

能 否 以 合 理價 格售出而 不 致 遭 受 重大 損失 ,或 必須 支 付 較高之流動性

溢 酬 , 又 稱為市場風險。當市場流動性不足性,交易價 格 容易偏離理

477