Page 500 - 金融資產證券化理論與案例分析

P. 500

金融資產證券化理論與案例分析

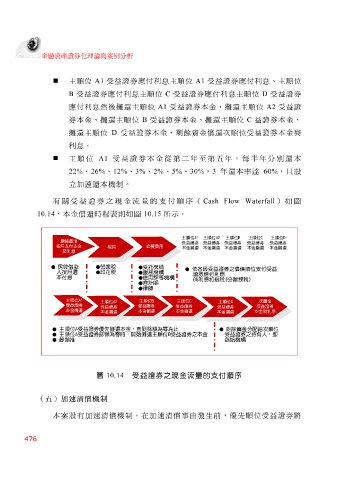

主 順 位 A1 受 益證券應 付 利 息 主 順 位 A1 受 益證券應 付 利 息 、主 順 位

B 受 益證券應 付 利 息 主 順 位 C 受 益證券應 付 利 息 主 順 位 D 受 益證券

應 付 利 息然 後 攤還 主 順 位 A1 受 益證券本金、 攤還 主 順 位 A2 受 益證

券本金、 攤還 主 順 位 B 受 益證券本金、 攤還 主 順 位 C 益證券本金、

攤還 主 順 位 D 受 益證券本金、 剩 餘資金 償還次順 位 受 益證券本金 與

利 息 。

主 順 位 A1 受 益證券本金 從第二 年至 第 五 年, 每 半 年分別 還 本

22% 、 26% 、 12% 、 3% 、 2% 、 5% 、 30% , 3 年 還 本率達 60% ,且設

立 加速 還 本機 制 。

益證券之

有 關受 償還時程 表則如圖 金流量的支 10.15 所 示 。 ( Cash Flow Waterfall )如圖

付順序

現

10.14

,本金

主順位A1 主順位A2 主順位B 主順位C 主順位D

房貸產池

受益證券 受益證券 受益證券 受益證券 受益證券

稅

按月支付本金 必要費用

稅捐

本金攤還 本金攤還 本金攤還 本金攤還 本金攤還

及利息

● 房貸借款 ●營業稅 ●受託機構

● 依各級受益證券之償債順位支付受益

人按月還 ●印花稅 ●服務機構

證券應付利息

本付息 ●信用評等機構

6%利息扣繳稅(分離課稅)

●會計師

●律師

主順位A1

主順位B 主順位C 次順位

主順位A2 主順位D

超額利差受益

受益證券

受益證券 受益證券 受益證券

受益證券 受益證券

證券本金

本金攤還

本金攤還 本金攤還

本金與利息

本金攤還 本金攤還

● 主順位A受益證券優先攤還本金,直到餘額為零為止 ● 剩餘資金分配給次順位

● 主順位A受益證券餘額為零時,開始攤還主順位B受益證券之本金 受益證券之持有人,即

● 餘類推 創始機構

受益證券之現金流量的支付順序

圖

10.14

(五)加速清償機制

案 設有加速 清償 機 制 。在加速 清償事 由發生前, 優先順 位 受 益證券將

本

476