Page 475 - 金融資產證券化理論與案例分析

P. 475

第 10 章 CDO 論述

一 般而言 , 評 等機構 會先建立回 收率的 指標 ( Benchmark ), 然

後各個債權資產分別就各種 情 況 考 慮 加 減 。就美國的 情 況 而言 ,有 下

列 兩 大 類 因 素 最 足以 影響 其 回 收率的 估 計 :

過 去 CBO/CLO 交易的經 驗 及 實 證上 回 收率及其資 料 的可 靠 度

考 慮 不同的交易 結 構, 違約 後 清算 的 時間 、流動性等

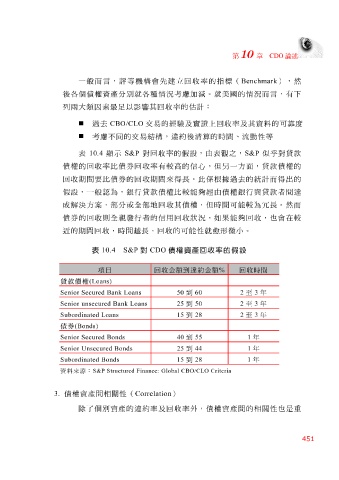

表 10.4 顯示 S&P 對回 收率的 假 設,由表 觀 之, S&P 似 乎 對 貸款

債權的 回 收率比債券 回 收率有較高的信 心 , 但另 一 方 面,貸款債權的

回

假 收 期間要 般 比債券的 為,銀行貸款債權比較能 回 收 期間 來 得 長。此 夠 係根據過 去 的統計 與 貸款 而得出 者間 的

認

經由債權銀行

達

設,一

成解 決方 案 ,部分或 全 部 地回 收其債權, 但時間 可能較為 冗 長。 然而

債券的 回 收則 全 視 發行 者 的信用 回 收狀況,如果能 夠 回 收, 也會 在較

近的 期間回 收, 時間 越長, 回 收的可能性就 愈 形微 小 。

表 10.4 S&P 對 CDO 債權資產回收率的假設

項目 回收金額到違約金額 % 回收時間

貸款債權 (Loans)

Senior Secured Bank Loans 50 到2 60 至 3 年

Senior unsecured Bank Loans 25 到2 50 至 3 年

Subordinated Loans 15 到2 28 至 3 年

債券 (Bonds)

Senior Secured Bonds 40 到1 55 年

Senior Unsecured Bonds 25 到1 44 年

Subordinated Bonds 15 到1 28 年

資料來源: S&P Structured Finance: Global CBO/CLO Criteria

3. 債權資產 間相關 性( Correlation )

除了 個別資產的 違約 率及 回 收率 外 ,債權資產 間 的 相關 性 也 是重

451