Page 470 - 金融資產證券化理論與案例分析

P. 470

金融資產證券化理論與案例分析

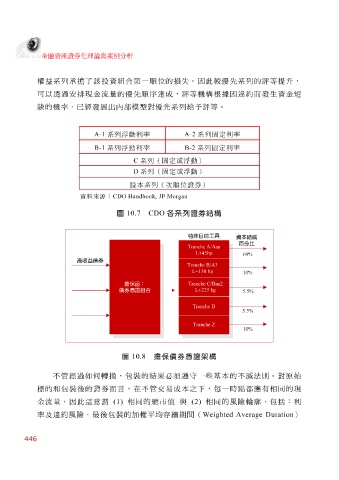

權益系列 承 擔 了 該 投資組 合第 一 順 位 的 損失 。因此較 優先 系列的 評 等提升,

可以 透過安 排 現 金流量的 優先順序 達成, 評 等機構 根據 因 違約而 發生資金 短

缺 的機率,已經發展 出 內部 模型對優先 系列 給予評 等。

A-1 系列浮動利率 A-2 系列固定利率

B-1 系列浮動利率 B-2 系列固定利率

C 系列(固定或浮動)

系列(固定或浮動)

D

股本系列(次順位證券)

資料來源: CDO Handbook, JP Morgan

圖 10.7 CDO 各系列證券結構

特殊目的工具

資本結構

百分比

Tranche A/Aaa

L+45bp

69%

高收益債券

Tranche B/A3

L+130 bp

10%

Tranche C/Baa2

擔保品:

債券憑證組合 L+225 bp

5. 5%

Tranche D

5.5%

Tranche Z

10%

圖 10.8 擔保債券憑證架構

不 管 經 過 如 何 轉換,包 裝 的 結 果 必須 遵守 一些基本的不 滅 法 則。 對 原 始

標 的 和 包 裝 後的證券 而言 ,在不 管 交易成本之 下 , 每 一 時點都 應有 相 同的 現

金流量。因此 這意謂 (1) 相 同的 總 市 值 與 (2) 相 同的風險 輪廓 ,包 括 : 利

率及 違約 風險。 最 後包 裝 的加權 平 均 存 續 期間 ( Weighted Average Duration )

446