Page 466 - 金融資產證券化理論與案例分析

P. 466

金融資產證券化理論與案例分析

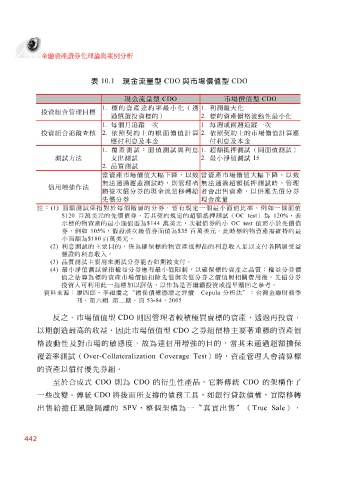

表 10.1 現金流量型 CDO 與市場價值型 CDO

現金流量型 CDO 市場價值型 CDO

1. 標的資產違約率最小化(透 1. 利潤最大化

投資組合管理目標

過慎選投資標的) 2. 標的資產價格波動性最小化

1. 每個月追蹤一次 1. 每週或兩週追蹤一次

投資組合追蹤查核 2. 依照契約上的帳面價值計算 2. 依照契約上的市場價值計算應

應付利息及本金 付利息及本金

1. 覆蓋測試:面值測試與利息 1. 超額抵押測試(同面值測試)

測試方法 支出測試 2. 最小淨值測試 15

2. 品質測試

當資產市場價值大幅下降,以致 當資產市場價值大幅下降,以致

無法通過覆蓋測試時,則管理者 無法通過超額抵押測試時,管理

信用增強作法

將從次償分券的現金流量移轉給 者會出售資產,以供應先償分券

先償分券 現金流量

註: (1) 面額測試係指對於每個階層的分券,皆有規定一個最小面值比率,例如一個面值

$120 百萬美元的先償債券,若其契約規定的超額抵押測試( OC test )為 120% ,表

示標的物資產的最小面值需為 $144 萬美元,次級債券的小 OC test 值將小於先償債

券,例如 105% ,假設該次級債券面值為 $35 百萬美元,此時標的物資產需維持的最

小面額為 $180 百萬美元。

(2) 利息測試的主要目的,係為確保標的物資 產抵押品的利息收入足以支付各階層受益

憑證的利息收入。

最小淨值測試係指權益分券應有最小值限

(4) (3) 品質測試主要用來測試分券能否如期被支付。 制,以確保標的資產之品質;權益分券價

值之估算為標的資產市場價值扣除先償與次償分券之價值與相關費用後。先償分券

投資人可利用此一指標加以評估,以作為是否繼續投資或提早贖回之參考。

資料來源:廖四郎、李福慶之“擔保債權憑證之評價- Copula 分析法”:台灣金融財務季

刊,第六輯 第二期,頁 53-84 , 2005

反之,市場價 值型 CDO 則因 管 理 者 較 積極買賣標 的資產, 透過再 投資,

以 期 創 造最 高的收益,因此市場價 值型 CDO 之券組價 格 主 要著 重 標 的資產價

格波 動性及 對 市場的 敏感 度, 故 為達信用增強的目的,當其 未通過 超額擔保

覆蓋 率 測試 ( Over-Collateralization Coverage Test ) 時 ,資產 管 理人 會清算標

的資產以 償付優先 券組。

至於 合 成 式 CDO 則為 CDO 的衍生性產品, 它 將傳統 CDO 的架構 作了

一些 改 變。傳統 CDO 將後面所支撐的債務工具,如銀行貸款債權, 實際 移轉

出售給 擔 任 風險 隔 離的 SPV , 整 個架構為一 〝真實出售〞 ( True Sale ),

442