Page 461 - 金融資產證券化理論與案例分析

P. 461

第 10 章 CDO 論述

1995 年

汽車應收款

78%

18.

其他 信用卡

13. 89%

48.

35%

CDO

0. 40%

租賃租金

房屋餘值

製造業廠房

3.

40%

10. 49%

3.

學生貸款 50%

1. 20%

2005:Q4

汽車應收款

其他

11. 20%

14. 80%

CDO

信用卡

14. 80%

18. 20%

租賃租金

3. 20%

房屋餘值

製造業廠房 28. 20%

學生貸款

1. 80%

7.

80%

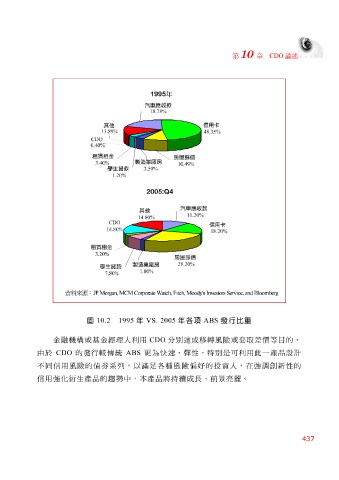

資料來源 : JP Morgan, MCM Corporate Watch, Fitch, Moody's Investors Service, and Bloomberg

圖 10.2 1995 年 VS. 2005 年各項 ABS 發行比重

金融機構或基金經理人利用 CDO 分別達成移轉風險或套取差價等目的,

由於 CDO 的發行較傳統 ABS 更為快速、彈性,特別是可利用此一產品設計

不同信用風險的債券系列,以滿足各種風 險偏好的投資人,在強調創新性的

信用強化衍生產品的趨勢中,本產品將持續成長,前景亮麗。

437