Page 460 - 金融資產證券化理論與案例分析

P. 460

金融資產證券化理論與案例分析

壹 概述

前面章節所敘述的住宅抵押貸款證券化、汽車貸款債權證券化、信用卡

應收帳款證券化、租賃租金證券化等等, 其精神基本上均屬「被動經營」的

本質,亦即資產池的內容並不涉及主動變更、替換的特性;由於證券化的發

展快速且複雜,某些證券化的內涵已偏離當初「被動經營」的初衷, 朝向

「有限主動」的趨勢,因此興起一些新的 證券化架構,其中以擔保債務憑證

( Collateralized Debt Obligations ;爾後簡稱 CDO )為代表。

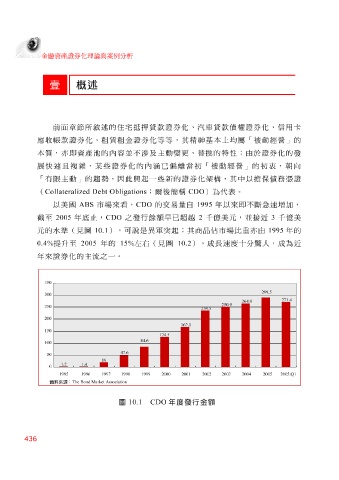

以美國 ABS 市場來看, CDO 的交易量自 1995 年以來即不斷急速增加,

截至 2005 年底止, CDO 之發行餘額早已超越 2 千億美元,並接近 3 千億美

元的水準(見圖 10.1 ),可說是異軍突起;其商品佔市場比重亦由 1995 年的

0.4% 提升至 2005 年的 15% 左右(見圖 10.2 ),成長速度十分驚人,成為近

年來證券化的主流之一。

350

289.5

300

271.4

264.9

250.9

250

234.5

200

150 167.1

124.5

84.6

100

47.6

50

19

0 1. 2 1.4

21

1995 1996 1 997 1998 1999 2 000 200 1 2002 2003 004 2 2005 005:Q

資料來源 : The Bond Market Association

圖 10.1 CDO 年度發行金額

436