Page 441 - 金融資產證券化理論與案例分析

P. 441

第 9 章 租賃租金證券化

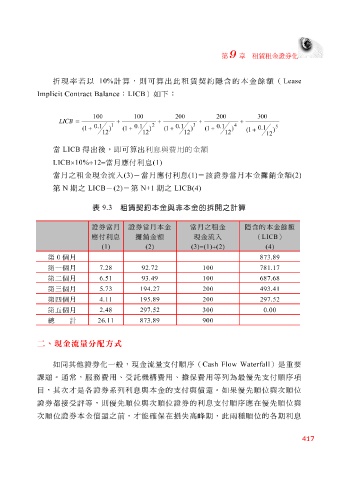

折 現 率 若以 10% 計 算 , 則 可 算 出 此 租賃契約 隱含 的 本 金 餘 額 ( Lease

Implicit Contract Balance ; LICB )如下 :

100 100 200 200 300

LICB = + + + +

1 2 3 4

0 . 1 0 . 1 0 . 1 0 . 1 5

0 . 1

( 1 + ) ( 1 + ) ( 1 + ) ( 1 + )

( 1 + )

12 12 12 12

12

當 LICB 得出後,即可 算 出 利息與費用的金 額

LICB × 10% ÷ 12 = 當 月應 付 利息 (1)

當 月之租金現金流入 (3) - 當 月應 付 利息 (1) = 該 證券 當 月 本 金 攤銷 金 額 (2)

第 N 期之 LICB - (2) = 第 N+1 期之 LICB(4)

表 9.3 租賃契約本金與非本金的拆開之計算

證券當月 證券當月本金 當月之租金 隱含的本金餘額

應付利息 攤銷金額 現金流入 ( LICB )

(1) (2) (3) = (1) + (2) (4)

第 0 個月 873.89

第一個月 7.28 92.72 100 781.17

第二個月 6.51 93.49 100 687.68

第三個月 5.73 194.27 200 493.41

第四個月 4.11 195.89 200 297.52

第五個月 2.48 297.52 300 0.00

總 計 26.11 873.89 900

二、現金流量分配方式

如同其他證券化一般,現金流量支 付 順序 ( Cash Flow Waterfall )是重要

課題。通 常 , 服 務費用、 受 託 機構費用、 擔 保 費用 等 列為 最 優先 支 付 順序 項

目,其 次 才是 各 證券系列利息與 本 金的支 付 與償還。如 果 優先順位 與 次順位

證券

順位

的

兩

確

次順位 都接受評等 證券 本 金償還之 , 則 優先順位 前 ,才能 與 次順位 保 在 證券的利息支 峰 期, 付 順序 種 應在 優先順位 各 期利息 與

此

損失高

417