Page 440 - 金融資產證券化理論與案例分析

P. 440

金融資產證券化理論與案例分析

肆 租賃租金證券化的相關事項

一、本金與非本金的拆開

在租賃契約 中 ,通 常 並不將租金 拆 成 本 金與利息 兩 部 分計 算 ,而是以在

未 來 某 一期 限 內 ,支 付某 一固定的現金為約定。但是其所發行的 基礎 證券 屬

益 證券, 既 屬 固定收 益 證券就要 訂 出 本 金, 也因此 一定要 建立 折 現 率

固定收

( Discount Rate )才得以 評 價, 故 而在證券化之 前 ,就 必須 將現金流量 先拆

3

成 本 金與非 本 金(利息與費用) 兩 部 分 ,其 步 驟 如下 :

建立 一個 折 現 率 使得現金流入 剛 好是下列項目的 總 和 :

證券的 票 息( Coupon on the Securities )

服 務機構的費用( Servicing Fees )

受 託 管理人的費用( Trustee Payments )

信 用增 強 費用( Credit Enhancement Fees )

超額 利 差 ( Required Excess Spread )(如 果 證券的結構 中 有 此 設 計 )

其他可能的費用(例如 付 給避 險 機構的費用 等 )

換言之,對 任 一契約,利用上 述 折 現 率分 開 本 金與非 本 金部 分 ,其 原則

如下 :未 來需要 付 出 本 金與非 本 金的加 總 = 未 來現金 淨 流入的現值。 此處 用

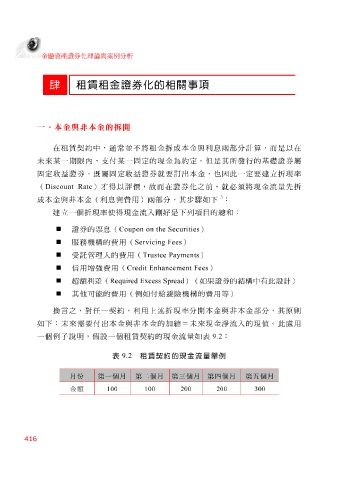

一個例 子 說 明 , 假 設一個租賃契約的現金流量如 表 9.2 :

表 9.2 租賃契約的現金流量舉例

月份

金額 100 200 100 200 300 第一個月 第二個月 第三個月 第四個月 第五個月

416