Page 446 - 金融資產證券化理論與案例分析

P. 446

金融資產證券化理論與案例分析

另 就 稅 負而言, SLFC 為一公司組 識 ,其購入之租賃租金債權為其資產, 據

以發行的證券為其負債,其發行的債券所支 付 的利息為課 稅 抵減 項目( Tax-

Deductible ), 因此 可與租賃租金收入 互 相 抵銷 , 故 所負 擔 的 稅 負相 當 低。

(六)服務與銷售

Sperry 公司 擔 任服 務機構,負 責 收取租賃租金,若發生現金流量 未 如 預 定

時程流入, 則 Sperry 公司需 先 行 墊 付 現金,再從 信 用增 強 機 制中 補 回 墊 付 款

( Recover the Advance )。 Sperry 公司每 日 將所有的現金流入轉 到 SLFC 名 下

的 專 戶( Lockbox Account ), 此 一 帳 戶需設 立 於 頂 級評等 且有 存 款 保險 的銀

行。 Sperry 的 服 務費為每年 3.25% , 亦 即每月收取證券 餘 額 的 0.325%÷12 。

本 交易由 First Boston 擔 任 主 辦 承 銷 商, 領 導 其他 九 個券商所組成的承 銷

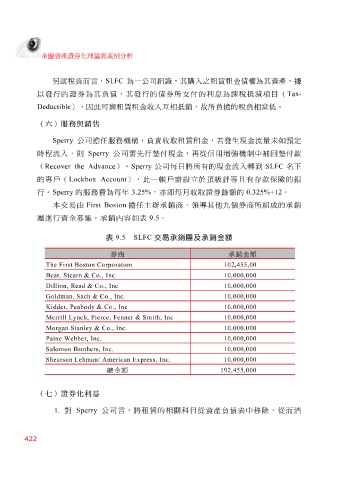

團 進 行資金募集。承 銷內容 如 表 9.5 。

表 9.5 SLFC 交易承銷團及承銷金額

券商 承銷金額

The First Boston Corporation 102,455,00

Bear, Stearn & Co., Inc. 10,000,000

Dillion, Read & Co., Inc 10,000,000

Goldman, Sach & Co., Inc. 10,000,000

Kidder, Peabody & Co., Inc 10,000,000

Merrill Lynch, Pierce, Fenner & Smith, Inc 10,000,000

Morgan Stanley & Co., Inc. 10,000,000

Paine Webber, Inc. 10,000,000

Salomon Brothers, Inc. 10,000,000

Shearson Lehman/ American Express, Inc. 10,000,000

總金額

192,455,000

(七)證券化利益

1. 對 Sperry 公司言,將租賃的相 關 科 目從資產負債 表中 移 除 ,從而 消

422