Page 447 - 金融資產證券化理論與案例分析

P. 447

第 9 章 租賃租金證券化

除 利 率風險 。同時,由於 該 證券獲 致 AAA 評等 , 較 其傳統的融資方

式相對 幅 度 地 降低籌資成 本 ( 見 圖 9.5 )。

2. First Boston 承 銷 53% 的金 額 ,承 銷 費用 0.5% ,且成為 第 一個 導 入非

房貸抵押 債權證券化商 品 的承 銷 商。 另 外 , 信 用增 強 機構 UBS ,幾 乎

是無 風險 賺 取得 保 證費,且為 日 後 此類似 業務 開 闢一條道 路 。

3. 就 投 資 者 而言,獲 致比國 庫 券( AAA ) 高 出 49bps 之 報酬率 ,為資 本

市場增加一個 報酬高 、 信 用 風險較 低的 投 資 工 具。

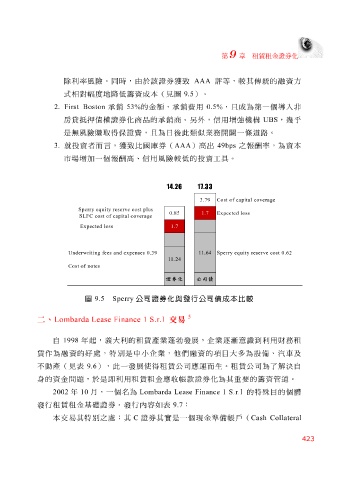

14.26 17.33

3.79 Cost of capital coverage

Sperry equity reser ve cost plus

0.85 1.7 Expected loss

SLFC cost of capital coverage

Expected loss 1.7

1 1.64 Sperry equity reserve cost 0.62

Underwriting fees and expenses 0.39

1.24 1

Cost of notes

證券化 公司債

圖 9.5 Sperry 公司證券化與發行公司債成本比較

二、 Lombarda Lease Finance 1 S.r.l 交易 5

自 1998 年 起 , 義 大利的租賃產業 蓬勃 發展,企業 逐 漸 意 識 到 利用財務租

賃 作 為融資的好 處 ,特 別 是 中小 企業,他 們 融資的項目大多為設備、 汽車及

不動產(

問

身 的資金 見 表 9.6 ), 此 一發展使得租賃公司應 帳 款證券化為其重要的籌資管道。 運 而生。租賃公司為了 解 決 自

題,於是即利用租賃租金應收

2002 年 10 月,一個 名 為 Lombarda Lease Finance 1 S.r.l 的特殊目的個體

發行租賃租金 基礎 證券。發行 內容 如 表 9.7 :

本 交易其特 別 之 處: 其 C 證券其實是一個現金 準 備 帳 戶( Cash Collateral

423