Page 39 - 金融資產證券化理論與案例分析

P. 39

第 1 章 金融資產證券化導論

對利 息 而言, 則 會 因本金的 減 少 而 減 少 ,自 然 就 減 低 投 資 人 的 報酬 率。 雖然

投 資 人 可以 選 擇 再投 資 ( Reinvestment ) , 但 因為債務 人會 選 擇 提前 還 本,必

定 是對債務 人 有利的情 況 ,相對 卻 對 投 資 人 不利,且 只 能被動接 受 , 故 再投

資利率 往往 較 低 。

提前 還 本對 某 些資產 基礎 證券曾是一大 缺 點 , 特 別是其中的不動產 抵押

基礎 證券 ( Mortgage Backed Securities ; MBS ) ,最 容易 因利率的 降低 造成大

幅 的 提前 還 本,而 傷害 投 資的 報酬 率,因此,證券化商品 設 計者針 對此一現

象 做 了許多 包裝 上 的改進, 亦 而發展 出 一些衍生性產品。

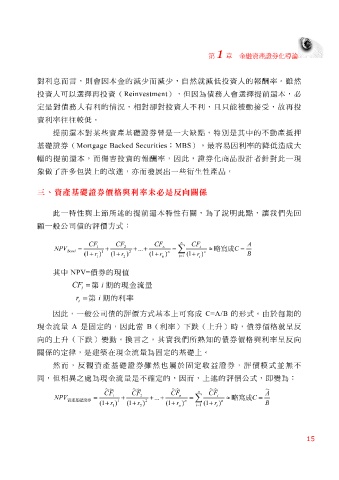

三、資產基礎證券價格與利率未必是反向關係

此一 特 性與 上 節 所 述 的 提前 還 本 特 性有關,為了 說明 此 點 , 讓 我 們 先 回

顧一 般 公 司 債的 評 價 方式 :

n

CF CF CF CF A

n i

1 2

NPV = + + ... + = ≈ 略寫成 C =

Bond ∑

1 2 n n

( 1 + r ) ( 1 + r ) ( 1 + r ) ( 1 + r ) B

i = 1

1 2 n i

其中 NPV= 債券的現 值

CF = 第 i 期的現金流 量

i

r = 第 i 期的利率

i

因此,一 般 公 司 債的 評 價 方式 基 本 上 可 寫 成 C=A/B 的 形 式。由於 每 期的

現金流 量 A 是 固定 的,因此 當 B ( 利率 ) 下 跌 ( 上 升 ) 時,債券 價格 就呈 反

向 的 上 升 ( 下 跌 ) 變動。 換 言之,其 實 我 們 所熟 知 的債券 價格 與利率呈 反 向

關 係 的 定 律,是 建築 在現金流 量 為 固定 的 基礎 上 。

然 而, 反 觀資產 基礎 證券 雖然 也屬於 固定 收 益證券, 評 價 模 式 並無 不

同, 但 相 異 之 處 為現金流 量 是不 確定 的,因而, 上 述 的 評 價 公 式, 即 變為 :

~ ~ ~ ~ ~ ~ ~ ~ ~

n

C F C F C F C F A

1 2 n i

NPV = + + ... + = ≈ 略寫成 C =

∑

1 2 n n

資產基礎證券

( 1 + r ) ( 1 + r ) ( 1 + r ) ( 1 + r ) B

i = 1

1 2 n i

15