Page 368 - 金融資產證券化理論與案例分析

P. 368

金融資產證券化理論與案例分析

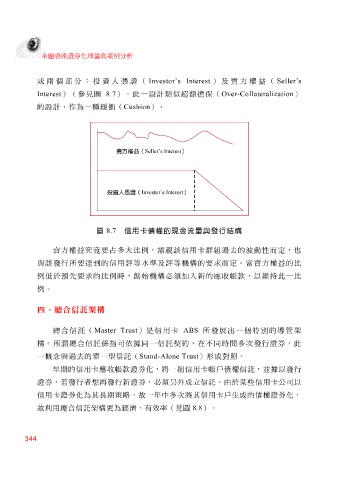

成 兩 個 部分 :投資人 憑 證( Investor’s Interest )及 賣 方 權益( Seller’s

Interest )(參見圖 8.7 ),此一設計 類似超 額擔保( Over-Collateralization )

的設計, 作 為一 種緩 衝 ( Cushion )。

賣方權益 ( s Interest Seller` )

投資人憑證 ( vestor`s I )

Innterest

圖 8.7 信用卡債權的現金流量與發行結構

賣 方 權益 究竟 要 占 多大比例, 需視該 信用卡 群組 過 去 的 波動性 而定,也

與該 發行所要達到的信用 評 等 水 準 及 評 等 機 構的要求而定。當 賣 方 權益的比

例低於

例。 預先 要求的比例時,創始 機 構 必 須 加入新的應收帳款,以 維 持 此一比

四、總合信託架構

總 合信 託 ( Master Trust )是信用卡 ABS 所發展 出 一個 特別 的 導管架

構。所謂 總 合信 託 係指可依據 同一信 託 契約 , 在 不同時間多 次 發行證券,此

一

概念與

早期的信用卡應收帳款證券化,將一 過 去 的 單 一型信 託 ( Stand-Alone Trust 組 信用卡帳戶債權信 ) 形 成 對照 。 託 , 並據 以發行

證券,若發行 者 想 再發行新證券, 必 須 另外 成 立 信 託 。由於 某 些信用卡公司以

信用卡證券化為其長期 策 略 ,故一年中多 次 將其信用卡戶 生 成的債權證券化,

故利用 總 合信 託架 構更為 經 濟 、有 效 率(見圖 8.8 )。

344