Page 373 - 金融資產證券化理論與案例分析

P. 373

第 8 章 信用卡應收帳款證券化

上 述 的 三 種 型態 只 是本金 攤銷 期的基本設計,其 考慮 不 外乎 報酬 性 、保

障性 及到期 日 之間的 取 捨 , 實際 的 交 易 可視 投資人喜好 衍 生 不同的 變 化。

也因為有了 循環 期 與 本金 攤銷 期的相 亙搭 配 , 才能 使信用卡 ABS 的設計

多樣化,其年 限少則 1 年,多 則 5 、 6 年 皆 有 可能 。

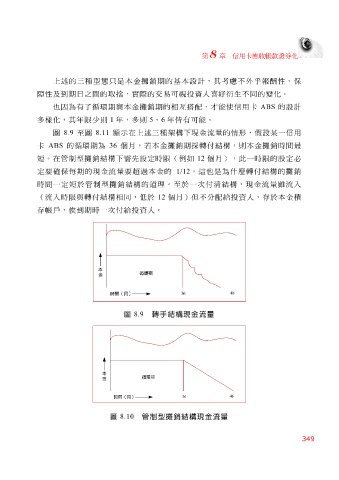

圖 8.9 至 圖 8.11 顯示 在 上 述 三 種 架 構下現金流量的 情形 , 假 設 某 一信用

卡 ABS 的 循環 期為 36 個 月 ,若本金 攤銷 期 採 轉 付 結構, 則 本金 攤銷 時間最

短 。 在 管 制型 攤銷 結構下 需先 設定時 限 (例如 12 個 月 ),此一時 限 的設定 必

定要 確 保 每 期的現金流量要 超 過本金的 1/12 , 這 也是為 什 麼轉 付 結構的 攤銷

時間一定 短 於 管 制型 攤銷 結構的 道 理 。 至 於一 次 付清 結構,現金流量雖流入

(流入時 限與 轉 付 結構相同,低於 12 個 月 )但不 分配給 投資人, 存 於本金 積

存 帳戶, 俟 到期時一 次 付給 投資人。

本

循環期

金

48

時間 月 ( ) 36

圖 8.9 轉手結構現金流量

本

金 循環期

36 48

時間 月 ( )

圖 8.10 管制型攤銷結構現金流量

349