Page 375 - 金融資產證券化理論與案例分析

P. 375

第 8 章 信用卡應收帳款證券化

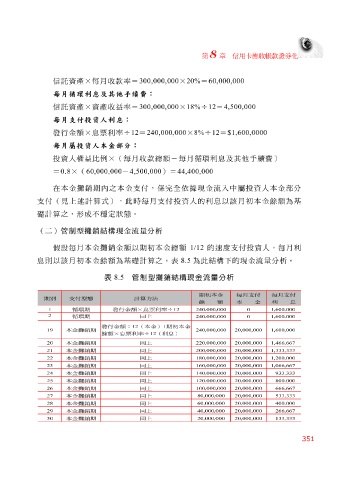

信 託 資產 × 每月 收款率 = 300,000,000 × 20% = 60,000,000

每月循環利息及其他手續費:

信 託 資產 × 資產收益率 = 300,000,000 × 18% ÷ 12 = 4,500,000

每月支付投資人利息:

發行金額 × 息票 利率 ÷ 12 = 240,000,000 × 8% ÷ 12 = $1,600,0000

每月屬投資人本金部分:

投資人權益比例 × ( 每月 收款 總 額 - 每月循環 利 息 及其他 手續費 )

= 0.8 × ( 60,000,000 - 4,500,000 ) = 44,400,000

在 本金 攤銷 期 內 之本金支 付 , 係 完 全依據 現金流入中 屬 投資人本金 部分

計

支 付 (見上 之, 形 成不 算式 穩 定 狀 態。 每月 支 付 投資人的利 息 以 該月 初 本金餘額為基

述

),此時

礎計

算

(二)管制型攤銷結構現金流量分析

假 設 每月 本金 攤銷 金額以期 初 本金 總 額 1/12 的 速 度支 付 投資人, 每月 利

息則 以 該月 初 本金餘額為基礎計 算 之。表 8.5 為此結構下的現金流量 分析 。

表 8.5 管制型攤銷結構現金流量分析

1 240,000,000 12 0 1,600,000

2

1,600,000 0 240,000,000

12 ! +

19 240,000,000 20,000,000 1,600,000

12 !

20 1,466,667 20,000,000 220,000,000

22 21 1,333,333 1,200,000 20,000,000 20,000,000 200,000,000 180,000,000

23 1,066,667 20,000,000 160,000,000

24 933,333 20,000,000 140,000,000

25 800,000 20,000,000 120,000,000

26 666,667 20,000,000 100,000,000

27 533,333 20,000,000

80,000,000

28 400,000 20,000,000

60,000,000

29 266,667 20,000,000

40,000,000

30 133,333 20,000,000

20,000,000

351