Page 363 - 金融資產證券化理論與案例分析

P. 363

第 8 章 信用卡應收帳款證券化

戶仍然 會 有新的 刷 卡金額(應收帳款),因此所謂的信用卡應收帳款證券化

其 實 是用信用卡帳戶中〝當時 與未 來〞的應收帳款 做 為證券化的資產。

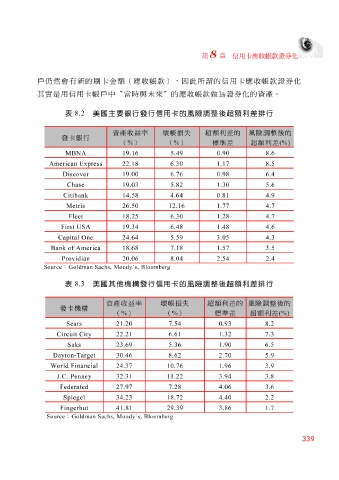

表 8.2 美國主要銀行發行信用卡的風險調整後超額利差排行

資產收益率 壞帳損失 超額利差的 風險調整後的

發卡銀行

( % ) ( % ) 標準差 超額利差 (%)

8.6 0.90 5.49 19.16 MBNA

American Express 22.18 6.30 1.17 8.5

6.4 0.98 6.76 19.00 Discover

5.6 1.30 5.82 19.03 Chase

4.9 0.81 4.64 14.58 Citibank

4.7 1.77 12.16 26.50 Metris

4.7 1.28 6.30 18.25 Fleet

First USA 19.34 6.48 1.48 4.6

Capital One 24.64 5.59 3.05 4.3

Bank of America 18.68 7.18 1.57 3.5

2.4 2.54 8.04 20.06 Providian

Source : Goldman Sachs, Moody`s, Bloomberg 美國其他機構發行信用卡的風險調整後超額利差排行

表

8.3

資產收益率 壞帳損失 超額利差的 風險調整後的

發卡機構

( % ) ( % ) 標準差 超額利差 (%)

8.2 0.93 7.54 21.20 Sears

Circuit City 22.21 6.61 1.32 7.3

6.5 1.90 5.36 23.69 Saks

30.46 Dayton-Target 8.62 2.70 5.9

World Financial 24.37 10.76 1.96 3.9

J.C. Penney 32.31 11.22 3.94 3.8

27.97 Federated 7.28 4.06 3.6

2.2 18.724.40 34.23 Spiegel

41.81 29.39 Fingerhut 3.86 1.7

Source : Goldman Sachs, Moody`s, Bloomberg

339