Page 361 - 金融資產證券化理論與案例分析

P. 361

第 8 章 信用卡應收帳款證券化

差應當於信用卡 ABS 發行期間 內 越累積越 大,當 超 額利差 累積 金額 停滯 不 前

或是逐漸降低, 意 味 著資產 池 的信用品 質可能 產 生 惡 化的 情況 ; 職 是之故,

超 額利差常 做 為 衡 量資產 群組 的 績效 及用於不同資產 群組 的比較,成為 十分

重要的工具。

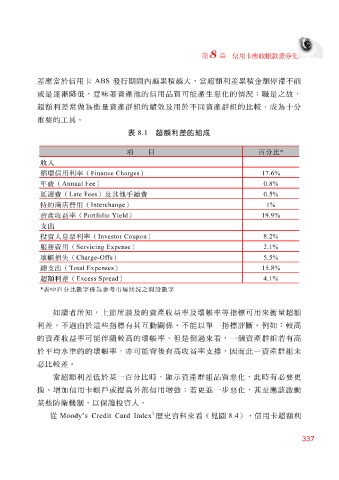

表 8.1 超額利差的組成

項 目 百分比 *

收入

循環信用利率( Finance Charges 17.6% )

年費( Annual Fee 0.8% )

延遲費( Late Fees )及其他手續費 0.5%

特約商店費用( Interchange 1% )

資產收益率 ( Portfolio Yield ) 19.9%

支出

投資人息票利率( Investor Coupon 8.2% )

服務費用( Servicing Expense 2.1% )

壞帳損失( Charge-Offs 5.5% )

總支出 ( Total Expenses ) 15.8%

超額利差( Excess Spread 4.1% )

* 表中百分比數字係為參考市場狀況之假設數字

如 讀者 所 知 ,上 節 所 談 及的資產收益率及 壞 帳率等 指標可 用來 衡 量 超 額

利差,不過由於 這 些 指標 有其 互動關係 ,不 能 以 單 一 指標評 斷 。例如:較高

的資產收益率 可能伴 隨較高的 壞 帳率,但是 倒 過來看,一個資產 群組 若有高

於 平均水 準 的的 壞 帳率,亦 可能 背 後有高收益率支撐,因而此一資產 群組未

必 比較差。

當 超 額利差低於 某 一 百分 比時,顯示資產 群組 品 質 惡 化,此時有 必 要更

換 、增加信用卡帳戶或提高 外部 信用增 強 ;若更 進 一 步惡 化, 甚至 應 該 啟 動

某 些 防 衛 機 制,以保 護 投資人。

1

從 Moody’s Credit Card Index 歷史 資 料 來看(見圖 8.4 ),信用卡 超 額利

337