Page 356 - 金融資產證券化理論與案例分析

P. 356

金融資產證券化理論與案例分析

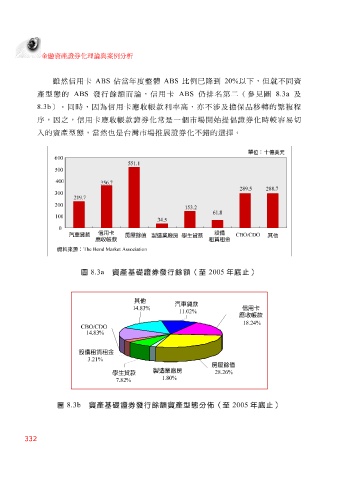

雖然信用卡 ABS 佔當年度整體 ABS 比例已降到 20% 以下,但就不同資

產型態的 ABS 發行餘額而論,信用卡 ABS 仍排名第二(參見圖 8.3a 及

8.3b )。同時,因為信用卡應收帳款利率 高,亦不涉及擔保品移轉的繁複程

序,因之,信用卡應收帳款證券化常是一 個市場開始提倡證券化時較容易切

入的資產型態,當然也是台灣市場推展證券化不錯的選擇。

600 單位 十億美元 :

551. 1

500

400

7 356.

289. 5 288. 7

300

219. 7

200

2 153.

8 61.

100

5 34.

0

信用卡 設備

汽車貸款 CBO/CDO

房屋餘值 製造業廠房 學生貸款 其他

應收帳款 租賃租金

資料來源 : The Bond Market Association

圖 8.3a 資產基礎證券發行餘額(至 2005 年底止)

其他

汽車貸款

信用卡

14.83%

11.02%

應收帳款

18.24%

CBO/CDO

14.83%

設備租賃租金

3.21%

房屋餘值

製造業廠房

28.26%

學生貸款

1.80%

7.82%

資產基礎證券發行餘額資產型態分佈(至

年底止)

圖

8.3b

2005

332